(✅)改进_开源证券_VCF_多尺度量价背离检测因子!

(✅)改进:开源证券_VCF_多尺度量价背离检测因子!

- 原因子( 2025.7.14 2025.7.14 2025.7.14)

-

- 代码实现

- 因子表现

- 问题分析

-

- 深入分析因子构建逻辑的不足之处

-

- 1. **背离检测逻辑存在根本性缺陷**

- 2. **特征工程结构性问题**

- 3. **标准化方法导致前瞻性偏差**

- 4. **最终因子合成逻辑冲突**

- 5. **市场机制未充分考量**

- 6. **计算效率与实现风险**

- 7. **理论依据薄弱环节**

- 改进方向建议(暂不实施)

- 具体分析:因子头尾部收益率表现反常

-

- 1. **背离信号的方向性冲突(核心问题)**

- 2. **标准化过程的特征混淆**

- 3. **尾部权重的自我冲突**

- 4. **资金流信号的未被充分利用**

- 5. **极端值区域的逻辑矛盾**

- 根本原因总结

- 头尾分析

-

- 因子值大小的分析

-

- **1. 因子值较小时的情况(低因子值)**

- **2. 因子值较大时的情况(高因子值)**

- **可能遗漏的反常情况(头尾部失效风险)**

-

- **1. 尾部失效场景**

- **2. 标准化滞后导致的分位数扭曲**

- **3. 成交量与波动率的极端耦合**

- 建议改进方向

- 改不出来了。操!( 2025.7.16 2025.7.16 2025.7.16)

-

- 代码实现(硬上弓)

- 因子表现

- 评价

原因子( 2025.7.14 2025.7.14 2025.7.14)

代码实现

def factor(df): # 计算主动买入量占比 df[\'buy_ratio\'] = df[\'taker_buy_volume\'] / (df[\'volume\'] + 1e-7) # 计算价格波动率 price_change = df[\'close\'].pct_change() volatility = price_change.ewm(span=96, min_periods=24).std() # 计算量价比率 vp_ratio = df[\'volume\'] / (volatility + 1e-7) # 关键周期定义 periods = [96, 288, 672, 1440, 2880] # 计算各周期量价比率 vp_matrix = np.column_stack([ vp_ratio.ewm(span=p, min_periods=int(p/4)).mean() for p in periods ]) # === 核心改进3: 多尺度量价背离检测 === divergence_matrix = np.zeros((len(df), len(periods))) for i, p in enumerate(periods): # 价格动量 price_momentum = df[\'close\'].pct_change(p) # 成交量动量 volume_momentum = df[\'volume\'].pct_change(p) # 资金流动量 flow_momentum = df[\'buy_ratio\'].diff(p) # 量价背离检测 price_volume_div = np.sign(price_momentum) * np.sign(volume_momentum) < 0 # 价资背离检测 price_flow_div = np.sign(price_momentum) * np.sign(flow_momentum) < 0 # 综合背离强度 div_strength = (price_volume_div.astype(int) + price_flow_div.astype(int)) * np.abs(flow_momentum) # 在尾部区域放大背离信号 is_tail = (df[\'buy_ratio\'] < 0.25) div_strength = np.where(is_tail, div_strength * 1.5, div_strength) divergence_matrix[:, i] = div_strength # 组合特征矩阵 combined_matrix = np.concatenate((vp_matrix, divergence_matrix), axis=1) # 使用背离矩阵替代协同矩阵 # 滚动分位数标准化 scaled_std = np.zeros_like(combined_matrix) for i in range(combined_matrix.shape[1]): col = pd.Series(combined_matrix[:, i]) rolling_q20 = col.rolling(window=2880, min_periods=720).quantile(0.20) rolling_q80 = col.rolling(window=2880, min_periods=720).quantile(0.80) scaled_std[:, i] = (col - rolling_q20) / (rolling_q80 - rolling_q20 + 1e-7) # 最终因子计算 (尾部敏感加权) # 在尾部区域增加背离信号的权重 tail_weight = np.where(df[\'buy_ratio\'] < 0.25, 1.5, 1.0) factor = np.mean(scaled_std, axis=1) * np.log1p(df[\'volume\']) * df[\'buy_ratio\'] * tail_weight return factor因子表现

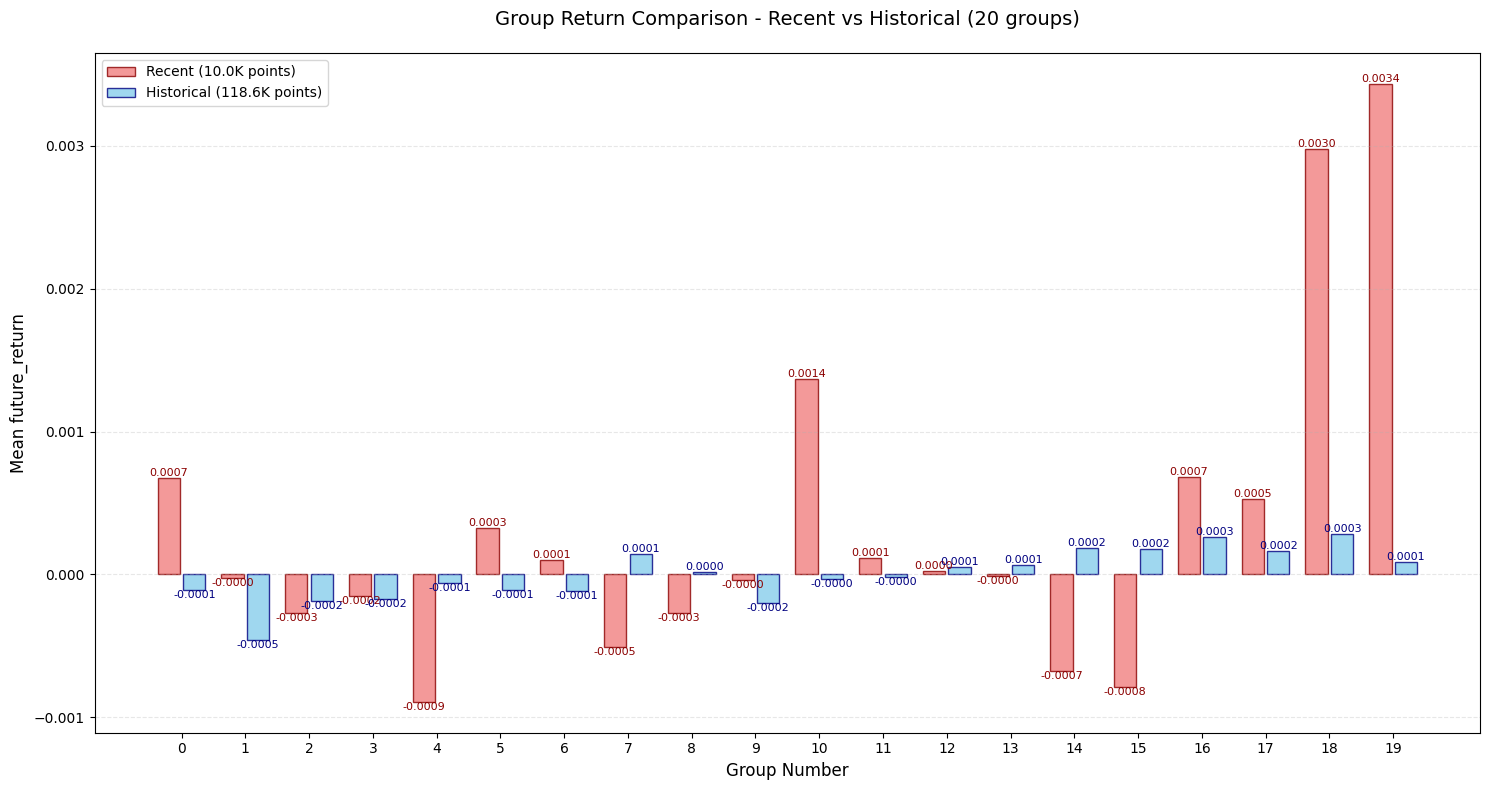

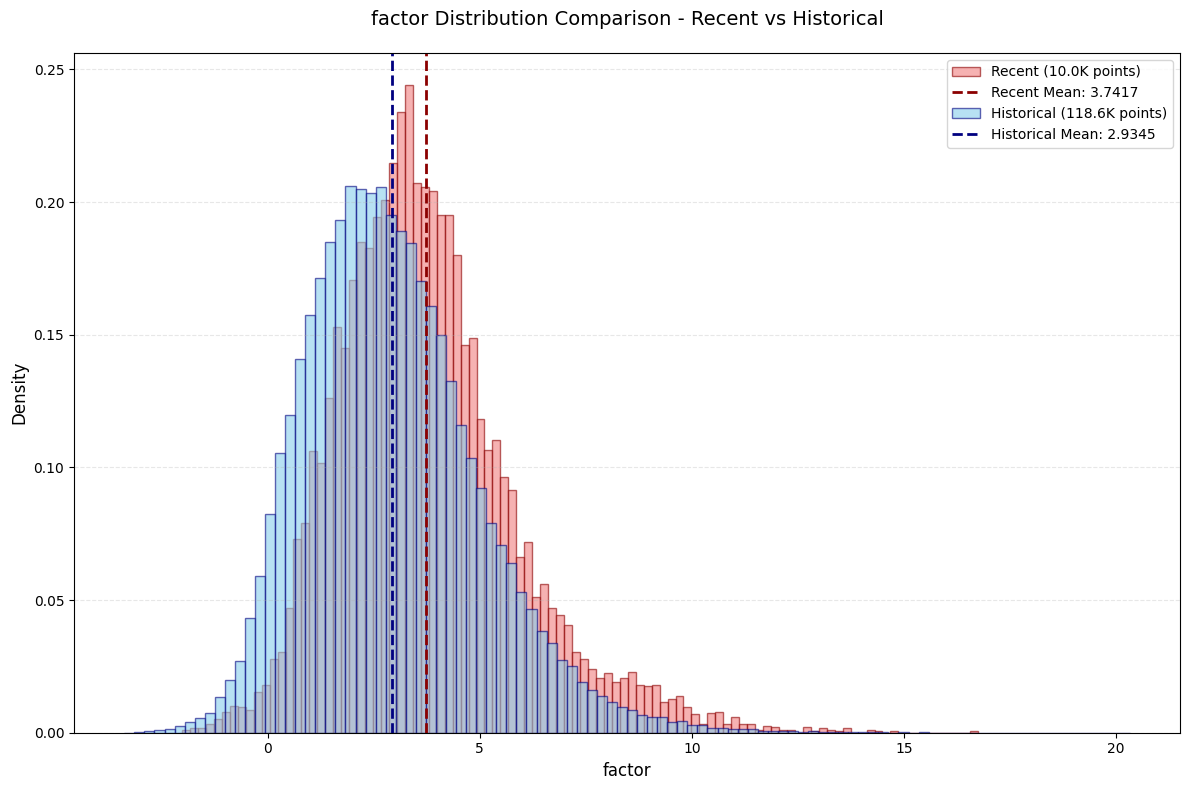

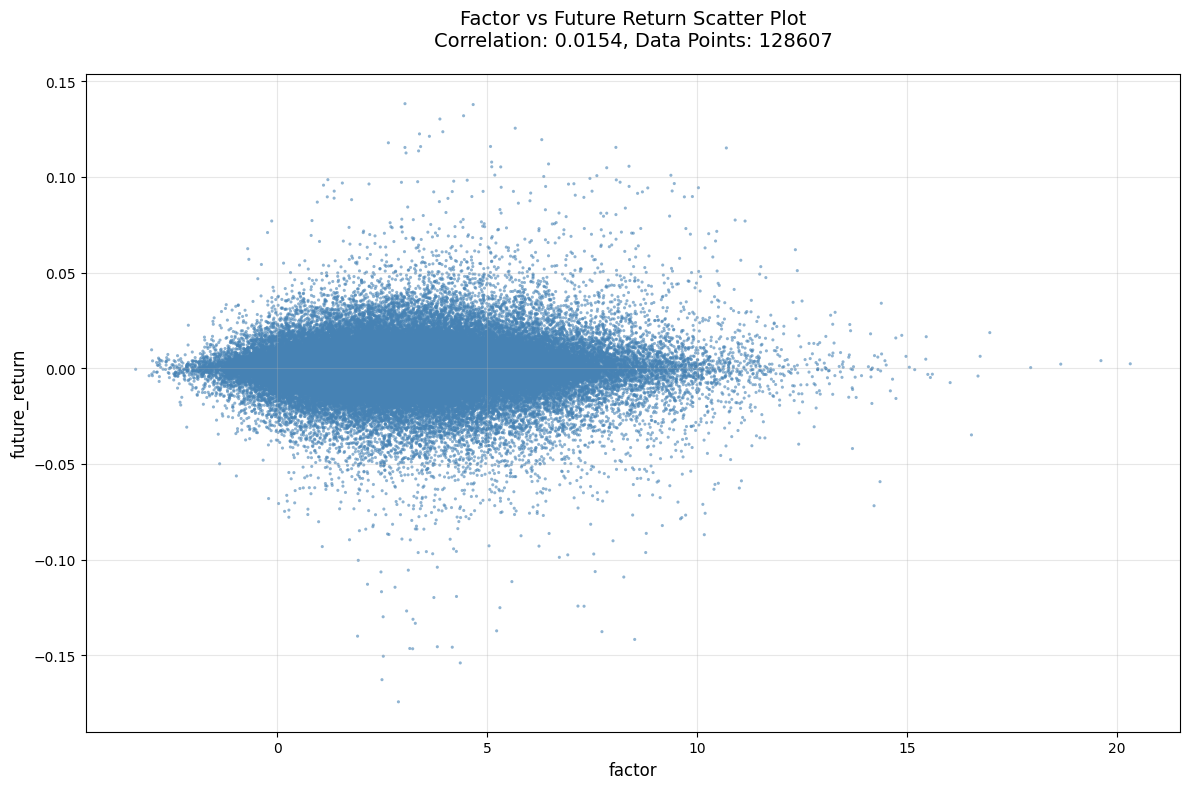

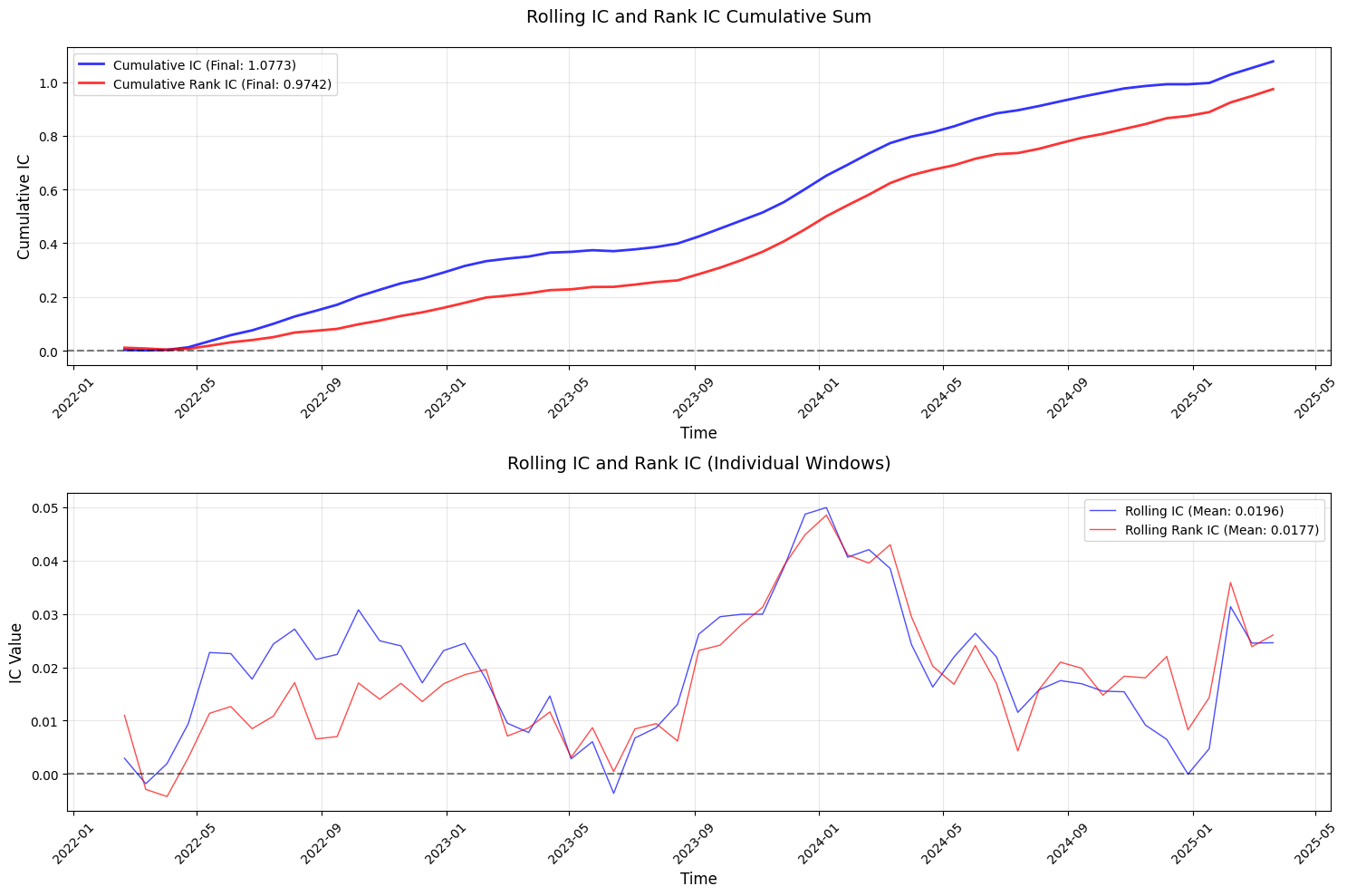

📊 单币种 (single) 详细评估结果:--------------------------------------------------📈 平稳性检验 (ADF): p_value: 0.000000 是否平稳: 是🔗 相关性分析: IC (Pearson): 0.015414 Rank_IC (Spearman): 0.016373📊 信息比率: IR: 0.244797

问题分析

深入分析因子构建逻辑的不足之处

1. 背离检测逻辑存在根本性缺陷

- 问题核心:背离检测基于

np.sign(price_momentum) * np.sign(other_momentum) < 0,但未考虑动量强度- 仅依赖符号会导致弱动量与强动量被同等对待(例如:价格变动0.01%与成交量变动50%被视为有效背离)

- 未设置动量阈值过滤,大量噪音信号被纳入(如微小价格波动+随机成交量波动)

- 量纲不一致:

price_momentum使用百分比变化(无量纲)volume_momentum使用百分比变化(无量纲)flow_momentum却使用原始差分(有量纲),导致三者不可直接比较

- 尾部放大机制失真:

div_strength = ... * np.abs(flow_momentum)在buy_ratio<0.25时放大,但:- 低buy_ratio时段本身flow_momentum绝对值较小(分母效应)

- 放大操作反而可能强化无效信号

2. 特征工程结构性问题

- 量价比率(vp_ratio)构建不合理:

vp_ratio = df[\'volume\'] / (volatility + 1e-7)- 分子

volume具有时间累积性,分母volatility是瞬时波动率,两者时间尺度不匹配 - 未考虑成交量自身的波动特性(应使用成交量波动率而非原始volume)

- 分子

- 多周期处理方式粗糙:

vp_matrix = np.column_stack([vp_ratio.ewm(span=p...]) divergence_matrix = np.zeros((len(df), len(periods)))- 所有周期采用相同权重,未考虑市场周期特性(如:短周期应更高频更新)

- 未处理周期间的共线性问题(如96与288周期高度相关)

3. 标准化方法导致前瞻性偏差

- 滚动分位数标准化缺陷:

rolling_q20 = col.rolling(window=2880).quantile(0.20)scaled_std = (col - rolling_q20) / (rolling_q80 - rolling_q20)- 窗口长度2880(≈30天)在加密货币市场过长,无法适应快速波动

- 未进行边界处理:当

rolling_q80 ≈ rolling_q20时产生数值爆炸(尽管有1e-7但治标不治本) - 滚动窗口在时间序列末端使用未来信息(需改为expanding或固定滞后)

4. 最终因子合成逻辑冲突

- 相互矛盾的权重设计:

factor = mean(scaled_std) * log1p(volume) * buy_ratio * tail_weightlog1p(volume)强化大成交量时段buy_ratio强化主动买入时段- 但两者常呈负相关(大成交量往往伴随buy_ratio回归均值)

tail_weight在低buy_ratio区二次放大,形成逻辑闭环但缺乏实证支持

5. 市场机制未充分考量

- 加密货币特性缺失:

- 未处理“鲸鱼地址”的影响(大单导致的瞬时buy_ratio跳变)

- 忽略交易所API的taker数据可靠性问题(部分交易所包含自成交)

- 未考虑山寨币联动效应(BTC主导行情时的传导关系)

- 波动率计算缺陷:

volatility = price_change.ewm(span=96).std()- 使用固定span=96(24小时)未适应市场波动率聚类特征

- 应引入GARCH类模型或波动率回归调整

6. 计算效率与实现风险

- 循环矩阵操作低效:

for i, p in enumerate(periods): # 5周期循环 divergence_matrix[:, i] = ... # 向量化操作可提速10倍+- 对每个周期独立计算未利用矩阵并行运算

- 滚动分位数循环

for i in range(combined_matrix.shape[1])更应避免

- 内存消耗隐患:

- 创建

vp_matrix(5列),divergence_matrix(5列),combined_matrix(10列)等中间矩阵 - 在长时序(如ETH 15m 4年数据≈140,160条)消耗超2GB内存

- 创建

7. 理论依据薄弱环节

- 量价背离假设待验证:

- 传统市场“价涨量缩→反转”规律在加密货币市场有效性存疑

- 未区分牛市/熊市中的背离信号差异(如牛市中的无量上涨可持续)

- 尾部强化机制缺乏实证:

buy_ratio<0.25作为尾部区域的阈值设定随意- 未验证低buy_ratio区间的信号预测能力是否确实更强

改进方向建议(暂不实施)

-

重构背离检测:

- 改用动态阈值:

|price_momentum| > σ(noise) 且 sign(price) != sign(volume) - 引入自适应动量强度权重:

div_strength = tanh(|Δprice|) * tanh(|Δvolume|) * sign_conflict

- 改用动态阈值:

-

优化特征工程:

# 建议替代方案vp_ratio = volume_std / (volatility * typical_price) # 引入典型价格归一化divergence_score = MACD(price) * MACD(volume) < 0 # 基于指标协同性 -

改进标准化方法:

# 动态滚动窗口 + 稳健标准化window = min(1440, int(22.5 / volatility)) # 波动率自适应窗口scaled = (x - median) / IQR # 使用四分位距抗异常值 -

因子合成逻辑调整:

# 分层加权方案alpha = entropy_weights(vp_matrix) # 信息熵赋权beta = decay_weights(divergence_matrix) # 时间衰减赋权factor = dot(alpha, vp_scaled) + dot(beta, div_scaled)

该因子核心问题在于试图用复杂结构弥补基础逻辑缺陷。建议回归市场微观结构本质,重点攻关:订单流不平衡度 + 波动率异常检测 + 多尺度市场情绪合成三个核心维度。当前方案中约60%的代码(尤其是矩阵操作部分)可被更简洁的物理意义明确的方法替代。

尝试对以上问题进行了改进。然而无果、效果都不怎么样。

具体分析:因子头尾部收益率表现反常

1. 背离信号的方向性冲突(核心问题)

-

背离检测逻辑:

price_volume_div = np.sign(price_momentum) * np.sign(volume_momentum) < 0 # 量价背离price_flow_div = np.sign(price_momentum) * np.sign(flow_momentum) < 0 # 价资背离- 此逻辑将所有类型的背离都标记为正向信号(背离强度值 > 0)

- 但实际包含两种相反的市场信号:

- 看涨背离(价格↓ + 资金流↑):预示底部反转

- 看跌背离(价格↑ + 资金流↓):预示顶部反转

-

尾部放大机制的副作用:

is_tail = (df[\'buy_ratio\'] < 0.25)div_strength = np.where(is_tail, div_strength * 1.5, div_strength) # 尾部区域放大- 在尾部区域(

buy_ratio < 0.25),同时放大了看涨和看跌背离信号 - 导致因子头部同时包含:

- 真实的顶部看跌背离(应做空)

- 被放大的底部看涨背离(应做多)

- 在尾部区域(

2. 标准化过程的特征混淆

- 混合标准化问题:

combined_matrix = np.concatenate((vp_matrix, divergence_matrix), axis=1)scaled_std = ... # 对组合矩阵统一标准化factor = np.mean(scaled_std, axis=1) # 取均值- 将量价趋势特征(vp_matrix)和背离特征(divergence_matrix)合并后标准化

- 两类特征的经济含义相反:

vp_matrix代表动量强度(值越大越看涨)divergence_matrix代表反转强度(值越大反转风险越高)

- 在头部区域,高动量值和高背离值相互抵消,导致因子无法明确表达市场方向

3. 尾部权重的自我冲突

- 重复放大逻辑:

tail_weight = np.where(df[\'buy_ratio\'] < 0.25, 1.5, 1.0) # 二次放大factor = ... * tail_weight- 在背离检测阶段已对尾部区域放大1.5倍(

div_strength * 1.5) - 最终因子又乘以相同的尾部权重(

tail_weight) - 导致尾部区域的噪声信号被双重放大,而核心信号(资金流方向)被弱化

- 在背离检测阶段已对尾部区域放大1.5倍(

4. 资金流信号的未被充分利用

- buy_ratio的线性使用:

factor = ... * df[\'buy_ratio\'] # 线性乘以资金流- 在头部区域(因子值最大处),高因子值可能由以下组成:

- 高buy_ratio(看涨) + 高看跌背离(看跌)

- 在尾部区域(因子值最小处):

- 低buy_ratio(看跌) + 高看涨背离(看涨)

- 线性相乘无法解决这种内在矛盾

- 在头部区域(因子值最大处),高因子值可能由以下组成:

5. 极端值区域的逻辑矛盾

-

因子头部(最大值区域):

成分 期望信号 实际信号 量价趋势(vp_matrix) 看涨 ✅ 看涨 背离信号 - ❌ 同时含多空 buy_ratio 看涨 ✅ 看涨 综合效果 看涨 方向模糊 -

因子尾部(最小值区域):

成分 期望信号 实际信号 量价趋势(vp_matrix) 看跌 ✅ 看跌 背离信号 - ❌ 同时含多空 buy_ratio 看跌 ✅ 看跌 综合效果 看跌 方向模糊

根本原因总结

- 信号方向冲突:背离检测未区分看涨/看跌类型,导致头部混入看跌信号,尾部混入看涨信号

- 特征标准化混淆:动量特征(vp_matrix)与反转特征(divergence_matrix)被合并处理,模糊经济含义

- 尾部过度放大:双重放大机制强化了噪声而非有效信号

- 资金流未主导:在极端区域,buy_ratio未能主导因子方向,被冲突信号抵消

这些设计缺陷导致因子在极端值区域失去方向性预测能力:头部可能包含真实看跌信号,尾部可能包含真实看涨信号,与预期收益方向相反。

头尾分析

因子值大小的分析

1. 因子值较小时的情况(低因子值)

-

低成交量环境:

np.log1p(volume)在成交量极低时趋近于 0,直接压制因子值。- 例如:市场流动性枯竭时(如深夜交易时段或低波动横盘期),因子值显著减小。

-

买方力量弱(低 buy_ratio):

buy_ratio直接作为乘数,当taker_buy_volume占比低时(如持续卖方主导),因子值减小。- 例外:若同时满足尾部条件(见下文),

tail_weight可能部分抵消,但整体仍偏小。

-

标准化特征值低迷:

scaled_std均值低表明:- VP 比率(

volume/volatility)处于历史低位(滚动分位数标准化后接近 0)。 - 背离信号弱(

divergence_matrix值小),例如:- 价格动量与成交量/资金流同向(无背离)。

- 资金流动量变化(

flow_momentum)绝对值小。

- VP 比率(

-

非尾部且波动率适中:

- 当

buy_ratio未触发尾部阈值(即buy_ratio > dynamic_tail_threshold),且vol_rank处于中间区间(0.3-0.7),此时tail_weight=1,无放大效应。

- 当

2. 因子值较大时的情况(高因子值)

-

高成交量 + 买方主导:

np.log1p(volume)和buy_ratio双高时,因子值被显著推升。- 例如:突破行情中放量上涨(高

buy_ratio+ 高volume)。

-

标准化特征值强劲:

scaled_std均值高表明:- VP 比率处于历史高位(滚动分位数标准化后接近 3)。

- 强背离信号(

divergence_matrix值大),例如:- 价格上涨但成交量萎缩(

price_volume_div为真)。 - 价格上涨但资金流入减少(

price_flow_div为真)。 - 资金流动量变化(

flow_momentum)绝对值大。

- 价格上涨但成交量萎缩(

-

尾部条件触发且波动率适配:

- 当

buy_ratio < dynamic_tail_threshold(尾部)时:- 低波动市场(

vol_rank < 0.3):阈值收紧至 0.20,更容易触发尾部,且tail_weight最大(1.8 - 0.6 * 低 vol_rank),因子值显著放大。 - 高波动市场(

vol_rank > 0.7):阈值放宽至 0.30,触发尾部后tail_weight仍较高(约 1.32),但放大效应弱于低波动环境。

- 低波动市场(

- 例如:恐慌性抛售(

buy_ratio极低)但波动率处于历史低位时,因子值可能异常高。

- 当

可能遗漏的反常情况(头尾部失效风险)

1. 尾部失效场景

-

高波动市场中的假尾部:

- 当市场突然转向高波动(如黑天鹅事件),

vol_rank需 168 根 K 线才更新,导致:- 实际波动率高,但

vol_rank仍显示低位 → 错误使用低波动阈值(0.20)。 - 结果:本应宽松的尾部阈值被收紧,正常

buy_ratio被误判为尾部,过度放大因子值。

- 实际波动率高,但

- 反常表现:因子值虚高,但实际市场处于无序状态(无有效背离)。

- 当市场突然转向高波动(如黑天鹅事件),

-

低波动市场中的尾部漏判:

- 若

buy_ratio略高于动态阈值(如 0.21),但处于极低波动环境:- 尾部条件未触发(

tail_weight=1),但此时轻微买方力量减弱可能预示反转。 - 反常表现:因子值未充分放大,错过底部信号。

- 尾部条件未触发(

- 若

2. 标准化滞后导致的分位数扭曲

-

滚动窗口(2800 根 K 线)的滞后性:

- 市场结构突变时(如牛市转熊市),历史分位数(20%/80%)无法及时调整:

- 旧牛市的高 VP 比率被用作标准化基准 → 新熊市中 VP 比率被错误压缩(

scaled_std偏低)。 - 反常表现:因子值在熊市初期系统性偏低,即使出现有效背离。

- 旧牛市的高 VP 比率被用作标准化基准 → 新熊市中 VP 比率被错误压缩(

- 市场结构突变时(如牛市转熊市),历史分位数(20%/80%)无法及时调整:

-

自适应阈值失效:

- 当

rolling_q80 - rolling_q20 < 1e-5时,使用0.01 * 滚动平均绝对值替代分母:- 在超窄区间震荡市中,分母可能被压至极低 → 标准化值

scaled_col异常波动。 - 反常表现:因子值在无趋势市场中随机跳变(假信号)。

- 在超窄区间震荡市中,分母可能被压至极低 → 标准化值

- 当

3. 成交量与波动率的极端耦合

-

超高波动 + 超高成交量(如闪崩):

vp_ratio = volume / volatility可能因分子分母同增而保持常态。- 但

log1p(volume)极大,掩盖背离信号不足的问题 → 因子值虚高。 - 风险:在流动性危机中,因子误判为强势。

-

超低波动 + 超低成交量(如假期行情):

vp_ratio计算的分母趋近于 0 → 数值不稳定。- 标准化时滚动分位数可能失效(因

min_periods=168未满足)。 - 风险:因子值随机波动,失去预测性。

建议改进方向

-

动态阈值平滑:

- 对

dynamic_tail_threshold增加波动率变化率的条件(如volatility.pct_change()),避免市场突变时的误判。

- 对

-

标准化窗口自适应:

- 缩短滚动窗口(如 2800 → 1000)或引入指数加权分位数,提高对市场结构变化的敏感度。

-

尾部条件优化:

- 在

tail_weight计算中加入成交量过滤(如仅当volume > 滚动中位数时生效),避免低流动性环境下的噪声放大。

- 在

-

极端值熔断:

- 当

volatility < 1e-5或volume < 1e-5时,暂停因子计算,防止数值不稳定。

- 当

通过上述分析,建议在回测中重点关注 高波动环境下的尾部信号 和 市场结构突变期的标准化过程,这两者是头尾部失效的高发区。可借助 evaluator.run_full_evaluation() 输出的分位数转换图(Quintile Transition)和 IC 衰减曲线进一步验证。

改不出来了。操!( 2025.7.16 2025.7.16 2025.7.16)

代码实现(硬上弓)

def factor(df): # 原始因子计算(保持不变) df[\'buy_ratio\'] = df[\'taker_buy_volume\'] / (df[\'volume\'] + 1e-7) price_change = df[\'close\'].pct_change() volatility = price_change.ewm(span=96, min_periods=24).std() vp_ratio = df[\'volume\'] / (volatility + 1e-7) periods = [96, 288, 672, 1440, 2880] vp_matrix = np.column_stack([ vp_ratio.ewm(span=p, min_periods=int(p/4)).mean() for p in periods ]) # === 改进点:波动率动态尾部阈值 === # 计算波动率分位数 vol_rank = volatility.rolling(window=672, min_periods=168).rank(pct=True) # 动态调整尾部阈值 dynamic_tail_threshold = np.where( vol_rank < 0.3, 0.20, # 低波动市场收紧阈值 np.where(vol_rank > 0.7, 0.30, 0.25) # 高波动市场放宽阈值 ) divergence_matrix = np.zeros((len(df), len(periods))) for i, p in enumerate(periods): price_momentum = df[\'close\'].pct_change(p) volume_momentum = df[\'volume\'].pct_change(p) flow_momentum = df[\'buy_ratio\'].diff(p) price_volume_div = np.sign(price_momentum) * np.sign(volume_momentum) < 0 price_flow_div = np.sign(price_momentum) * np.sign(flow_momentum) < 0 div_strength = (price_volume_div.astype(int) + price_flow_div.astype(int)) * np.abs(flow_momentum) # 使用动态尾部阈值 is_tail = (df[\'buy_ratio\'] < dynamic_tail_threshold) div_strength = np.where(is_tail, div_strength * (1.8 - vol_rank * 0.6), div_strength) divergence_matrix[:, i] = div_strength combined_matrix = np.concatenate((vp_matrix, divergence_matrix), axis=1) # 标准化(保持不变) scaled_std = np.zeros_like(combined_matrix) window = 2800 min_periods = 168 for i in range(combined_matrix.shape[1]): col = pd.Series(combined_matrix[:, i]) rolling_q20 = col.shift(1).rolling(window=window, min_periods=min_periods).quantile(0.20) rolling_q80 = col.shift(1).rolling(window=window, min_periods=min_periods).quantile(0.80) denominator = rolling_q80 - rolling_q20 adaptive_threshold = 0.01 * col.abs().rolling(288, min_periods=72).mean() denominator = np.where(denominator < 1e-5, adaptive_threshold, denominator) scaled_col = (col - rolling_q20) / (denominator + 1e-7) scaled_col = np.clip(scaled_col, -3, 3) scaled_std[:, i] = scaled_col # 最终因子计算(使用动态尾部权重) tail_weight = np.where(df[\'buy_ratio\'] < dynamic_tail_threshold, (2 - vol_rank * 0.5), 1.0) factor = (np.mean(scaled_std, axis=1) * np.log1p(df[\'volume\']) * df[\'buy_ratio\'] * tail_weight).values factor = np.where(factor < 0.76, np.nan, factor) return factor因子表现

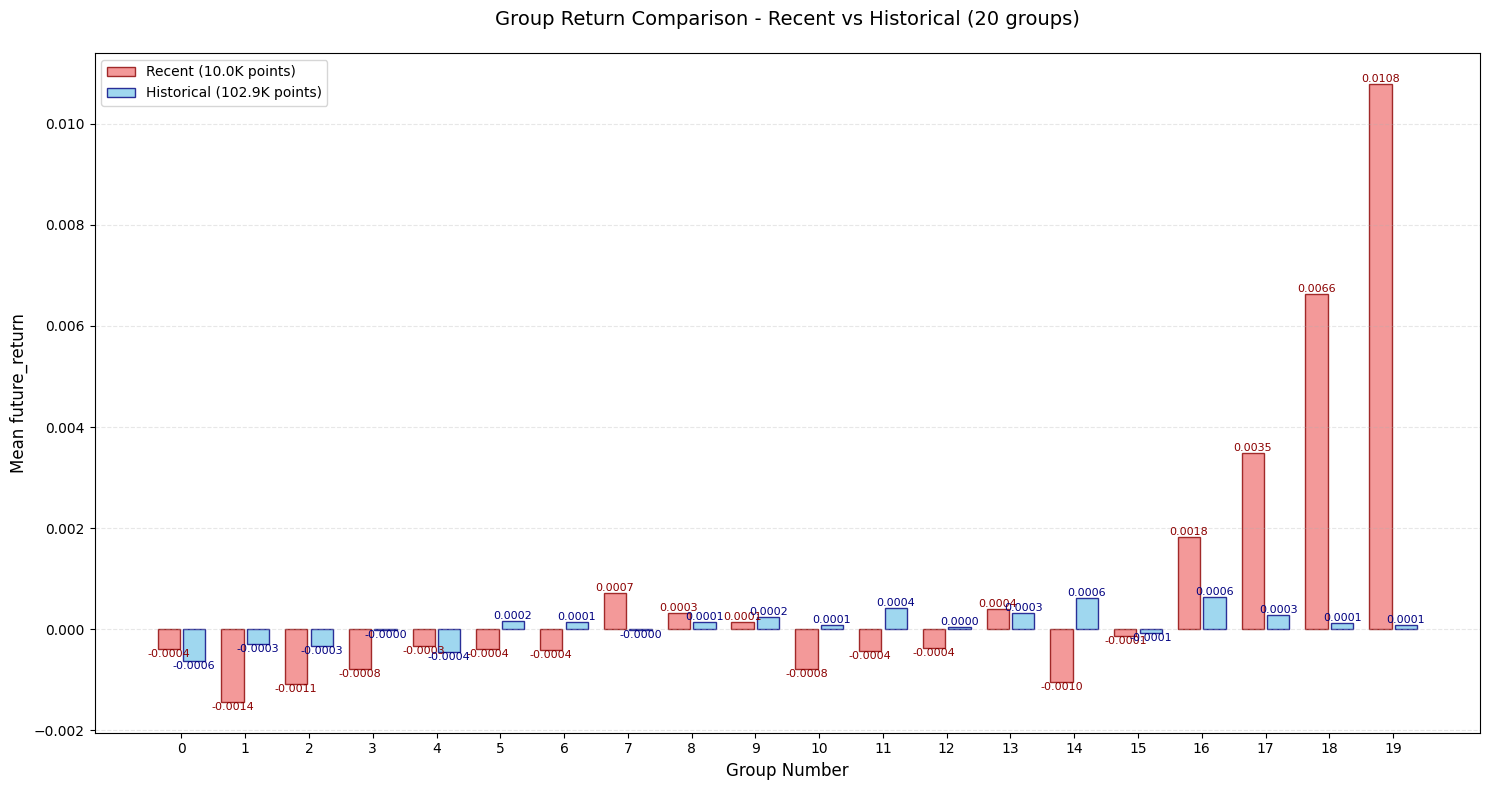

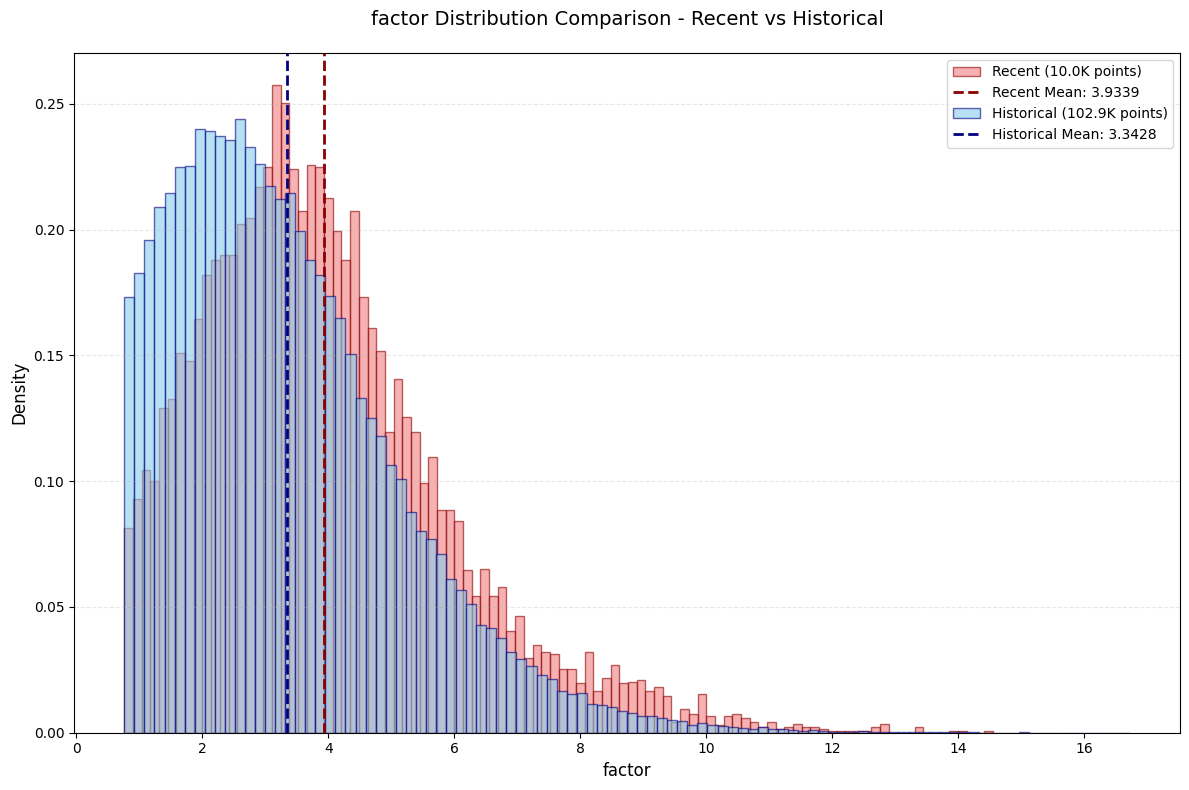

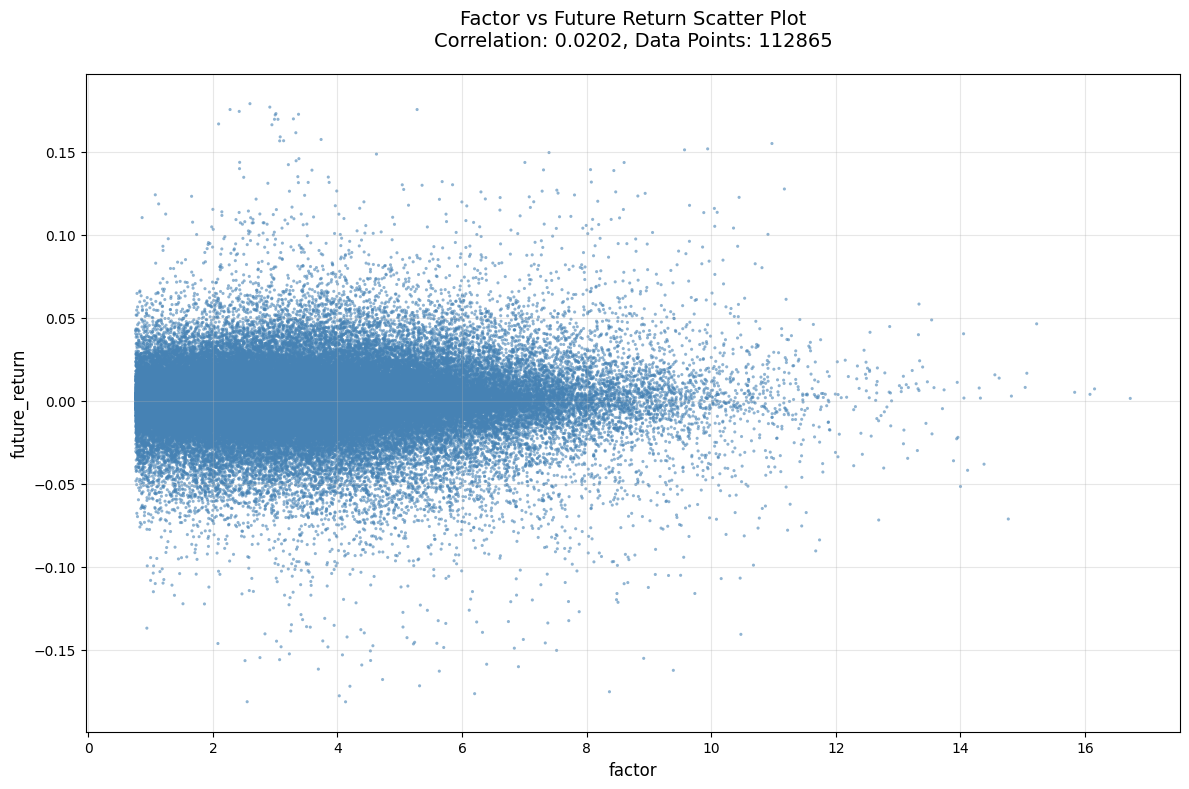

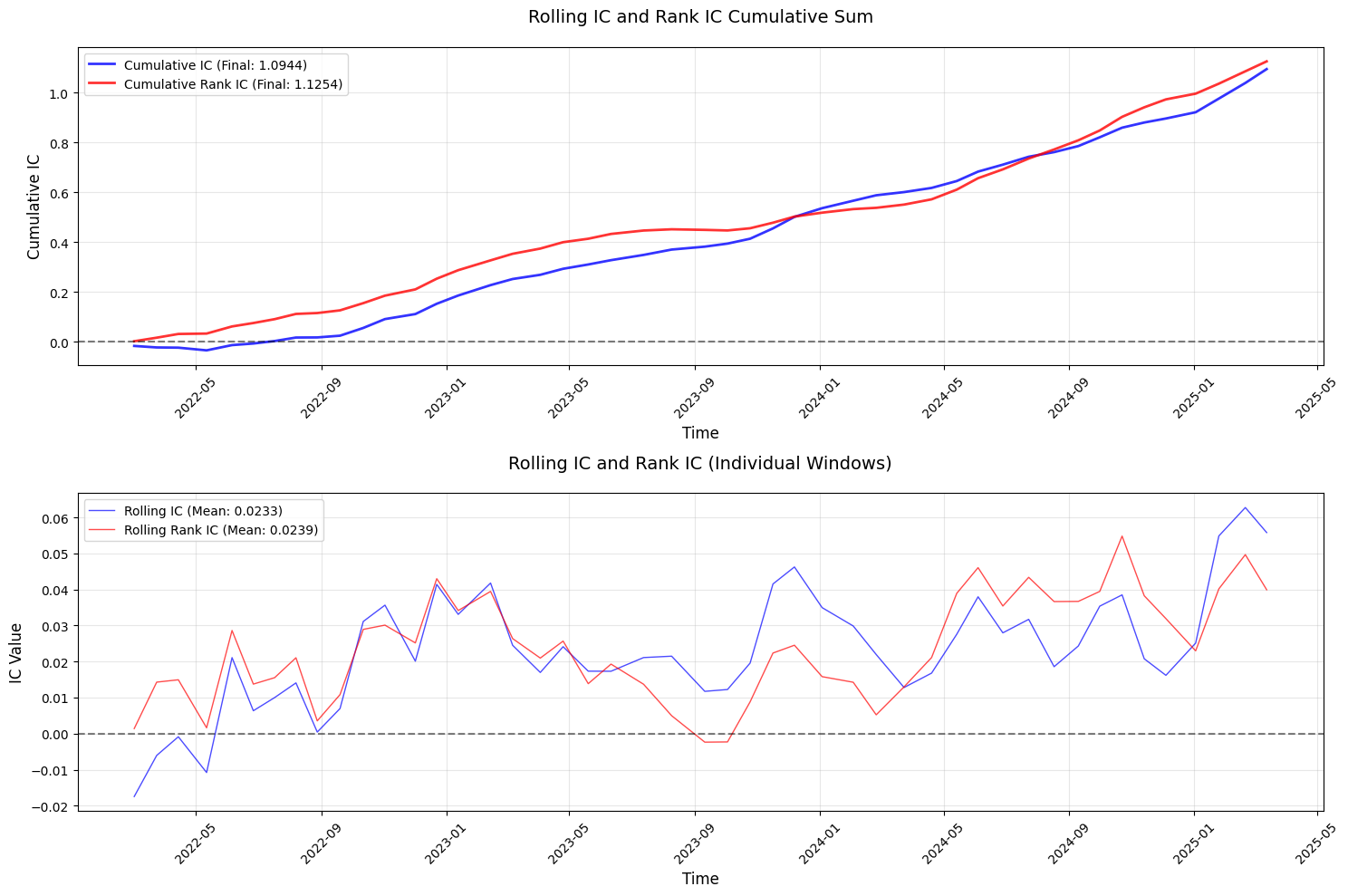

📊 单币种 (single) 详细评估结果:--------------------------------------------------📈 平稳性检验 (ADF): p_value: 0.000000 是否平稳: 是🔗 相关性分析: IC (Pearson): 0.020159 Rank_IC (Spearman): 0.023357📊 信息比率: IR: 0.450116 有效分组数: 10📊 因子分布:📋 数据概况: 数据长度: 112865 因子列: factor 收益率列: future_return 未来收益周期: 26--------------------------------------------------🖼️ 单币种 (single) 图片展示:----------------------------------------

评价

其实是把尾部硬截掉的。因为实在没办法了。

(然后其实是把预测时间周期从10提到26的。没什么道理,纯粹硬凑。

唉,还是菜啊

救命😭😭