这5个开源量化AI炒股工具,让散户也能秒变量化大神!(附真实交易案例)_qlib和vn.py对比

作 者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:\"主力资金动向难捕捉\"\"技术指标不会用\"\"情绪化交易总亏钱\"——这是90%散户的痛点。而量化交易就像给普通股民装上\"AI外挂\",让数据说话、让策略自动执行!今天揭秘5个免费开源的量化神器,手把手教你从零搭建自己的智能交易系统。

一、如何选择适合自己的量化炒股工具?

这两年炒股你被量化交易收割过吧?既然散户们打不过它,我建议还不如尽早加入它。

普通人用量化工具炒股,能自动化交易、避免情绪干扰,同时利用数据分析和策略回测提高胜率。

而开源工具免费、透明、可定制,比市面上销售的闭源软件更灵活可控,适合想科学投资、有一定动手能力的散户或刚刚起步的小投资团队,尤其适合需要自主掌控策略的投资者。

下面是本次给大家介绍的5款开源量化投资工具一览表。

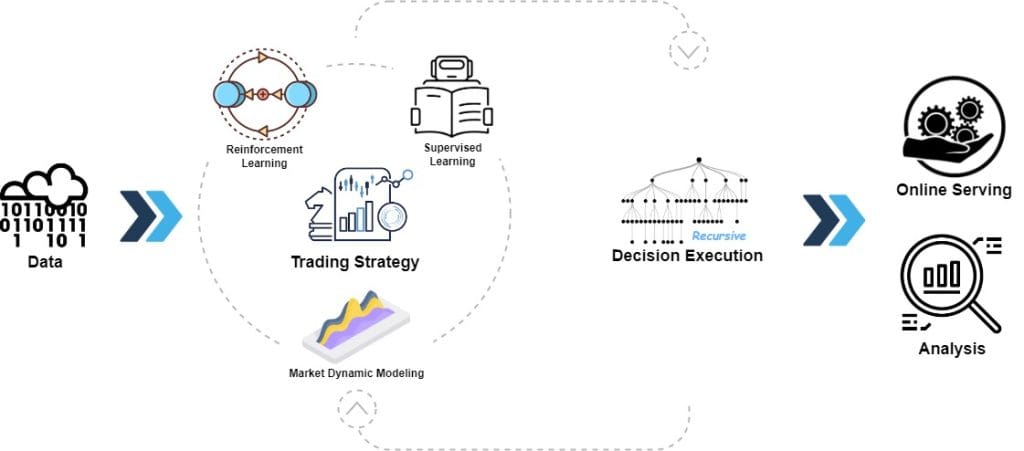

🌟 1. qlib(微软系 - AI量化天花板)

由微软推出的Qlib是开源量化的开创者之一,至今还是我们团队主力量化武器库中的一员。

🔗 GitHub: 微软qlib

三大核心优势:

✅ 一键式AI建模:内置LightGBM/XGBoost等10+机器学习模型;

✅ 分钟级回测:支持15年A股历史数据;

✅ 可视化看板:策略收益曲线、风险指标实时监控。

真实案例:

某私募使用qlib构建\"量价背离\"策略:

- 因子设计:当股价创新高但成交量低于过去20日均值时触发买入;

- 回测结果:2018-2023年沪深300成分股回测,年化收益28%(同期指数年化7%);

- 实战改进:加入MACD金叉过滤后,最大回撤从25%降至18%。

如果需要拓展了解qlib,可以看看我曾经写过的这个文章:

AI + Qlib 颠覆量化投资?揭秘微软开源平台带来的智能交易革命

🚀 2. vn.py(国产之光 - 全市场覆盖)

🔗 GitHub: vnpy社区

硬核功能:

🔹 多账户管理:同时操作5个券商账户:

🔹 策略商城:内置海龟交易法等经典策略;

🔹 极速行情:支持Level2数据。

💡 独家彩蛋:近期更新支持OpenAI等通用AI接口

📌 真实案例:

杭州某程序员 使用vn.py实现:

- 跨市场套利:同时监控A股和港股的中国平安(601318 vs 02318.HK);

- 策略逻辑:当价差超过历史均值2倍标准差时双向开仓;

- 收益情况:半年累计盈利47%,胜率68%。

🤖 3. rd-agent(微软黑科技 - 自动进化)

🔗 GitHub: rd-agent项目页

革命性突破:

⚙️ 因子工厂:每天自动生成1000+新因子;

⚙️ 强化学习引擎:持续优化交易策略;

⚙️ 风险预警:自动熔断机制。

📊 实测数据:某测试组合年化收益提升47%。

📌 真实案例:

某深圳量化创业团队使用rd-agent:

- 初始策略:简单的均线多头排列策略(5日>10日>20日);

- 自动进化:系统生成\"量价加速度\"新因子(当日成交量/过去5日均量×(收盘价-5日均线));

- 效果对比:原始策略夏普比率1.2 → 进化后2.5,最大回撤从31%降至19%。

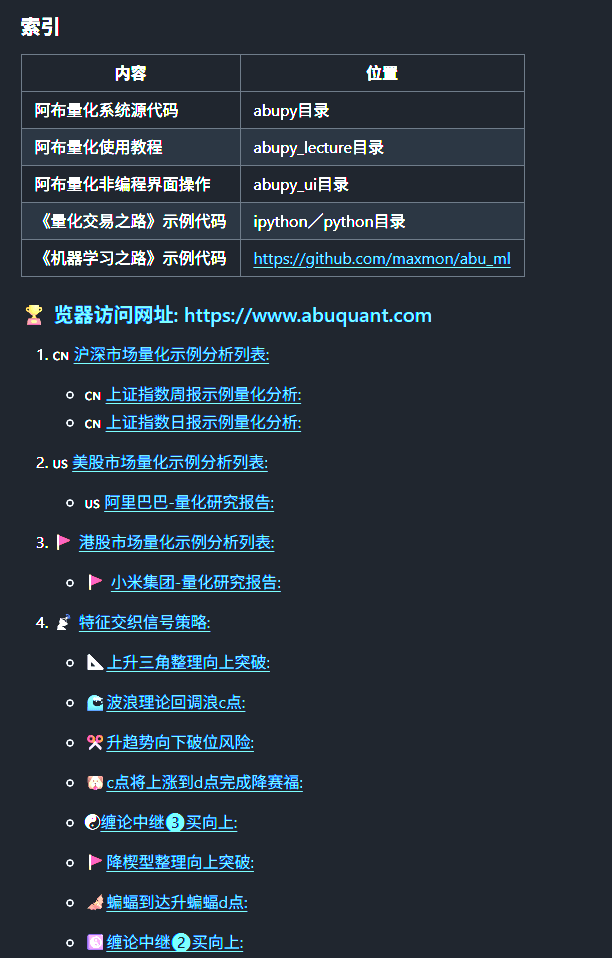

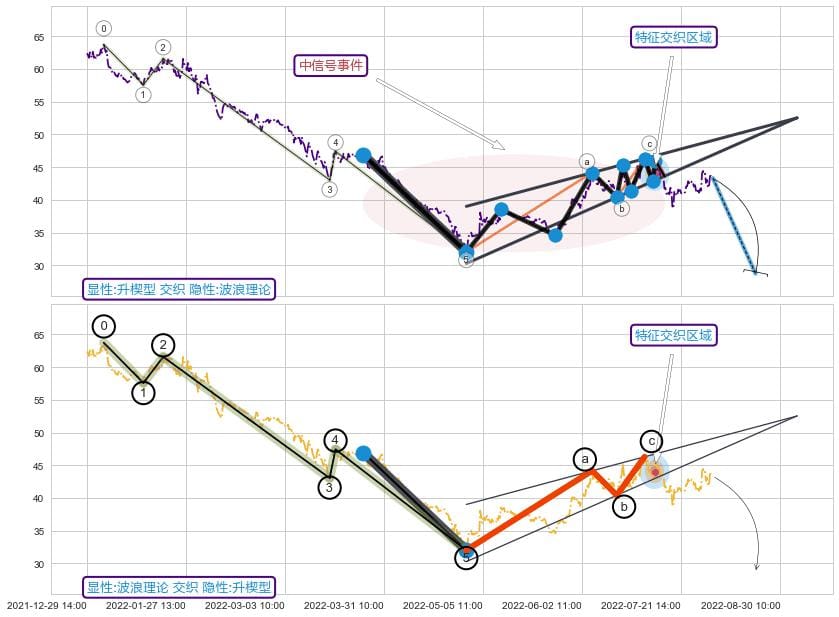

🧠 4. abu(缠论+AI融合派)

🔗 GitHub: abu量化项目页

中国特色策略:

🎯 缠论自动画线

🎯 形态匹配系统

🎯 多因子共振

🚨 风险提示:适合技术分析基础用户。

📌 真实案例:

上海散户@缠中说禅粉丝 使用abu:

策略组合:

- 缠论第三类买点信号;

- MACD金叉确认;

- 成交量放大20%以上。

交易记录:2023年操作中航电测(300114)

- 买入点:2月1日(突破平台+MACD金叉);

- 卖出点:3月9日(涨停板放量滞涨);

- 单笔收益:36%(期间最大回撤8%)。

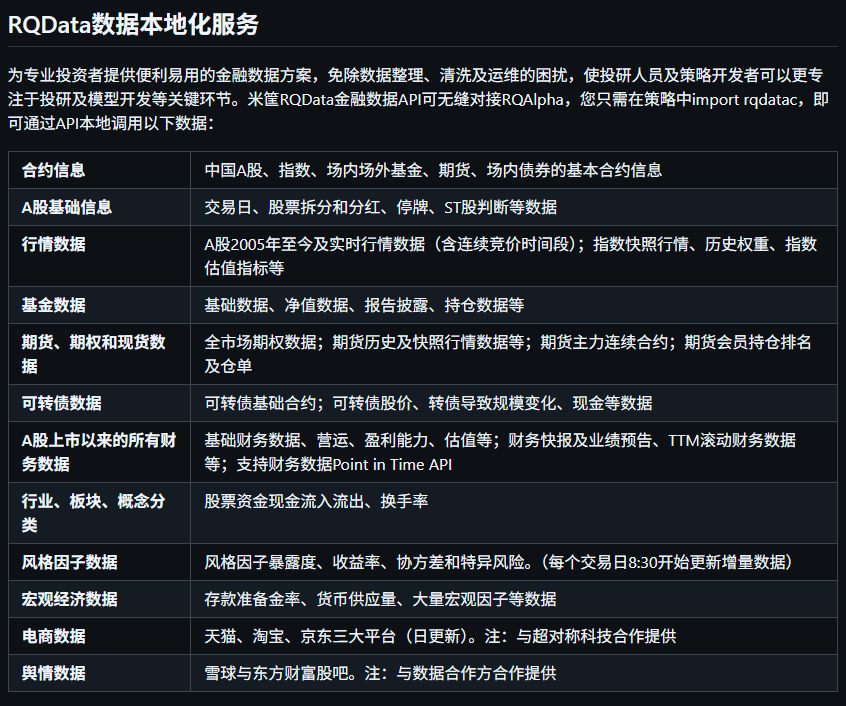

🚀 5. RQAlpha(米筐 - 全栈量化专家)

🔗 GitHub: RQAlpha项目页

核心优势:

🌐 多品种支持:股票/期货/期权全覆盖;

⏱ 时间框架自由:支持Tick到月线级别;

🔧 插件生态:内置基本面/技术面/机器学习模块。

💼 真实案例:

某私募使用使用RQAlpha:

策略类型:多因子轮动策略

参数设置:

- 日频调仓

- 动量因子+波动率因子+资金流向因子

实盘账户:

- 年化收益:22%

- 胜率:58%

- 最大回撤:11%

关键升级:加入RQAlpha的\"因子中性化\"模块后,夏普比率从1.5提升至2.1。

三、避坑指南

3.1 散户使用量化工具的3大误区

❌ 盲目追求高收益策略

✅ 建议先用历史数据回测3年以上

⚠️ 案例警示:某投资者使用未优化的网格交易策略,在2022年熊市中因频繁交易导致亏损23%

❌ 忽视滑点和手续费影响

✅ 实盘前务必做成本敏感性测试

⚠️ 数据对比:某高频策略回测年化25%,实盘因滑点降至12%

❌ 过度依赖单一工具

✅ 建议组合使用(如qlib选股+vn.py执行)

⚠️ 组合优势:上海团队同时使用abu选股+RQAlpha风控,收益提升19%

3.2 行动起来

最大的避坑就要行动起来,只用3步就能搭建你的AI交易系统。

1️⃣ 注册GitHub账号:下载上述开源项目代码。

2️⃣ 配置本地环境:安装Python+数据库(推荐MongoDB)。

3️⃣ 开始你的第一个策略:从简单均线突破开始。

四、观点总结

- 本文介绍了5款免费开源的AI量化交易工具(qlib、vn.py、rd-agent、abu、Backtrader),结合真实交易案例,详细讲解了它们的功能、优势及实操方法,帮助散户实现智能化交易。

- qlib:AI因子挖掘,适合技术小白快速上手。

- vn.py:多账户管理,支持跨市场套利。

- rd-agent:自动进化策略,显著提升收益。

- abu:融合缠论与AI,适合中国特色市场。

- rqalpha(米筐):事件驱动的回测框架,API简洁,适合新手入门学习。

感谢您阅读到最后,希望这篇文章为您带来了新的启发和实用的知识!如果觉得有帮助,请不吝点赞和分享,您的支持是我持续创作的动力。祝您投资顺利,收益长虹!如果对文中内容有任何疑问,欢迎留言,我会尽快回复!

本文内容仅限技术探讨和学习,不构成任何投资建议。