⸢ 肆 ⸥ ⤳ 默认安全:安全建设方案 ➭ a.信息安全基线

👍点「赞」📌收「藏」👀关「注」💬评「论」

在金融科技深度融合的背景下,信息安全已从单纯的技术攻防扩展至架构、合规、流程与创新的系统工程。作为一名从业十多年的老兵,将系统阐述数字银行安全体系的建设路径与方法论,旨在提出一套可落地、系统化、前瞻性的新一代安全架构。

实时监测、分析威胁,快速处置安全事件,优化第二、三部分策略。

目录

4.默认安全建设方案

4.1 信息安全基线

4.1.1 信息安全基线概述

1.传统安全基线vs数字银行安全基线

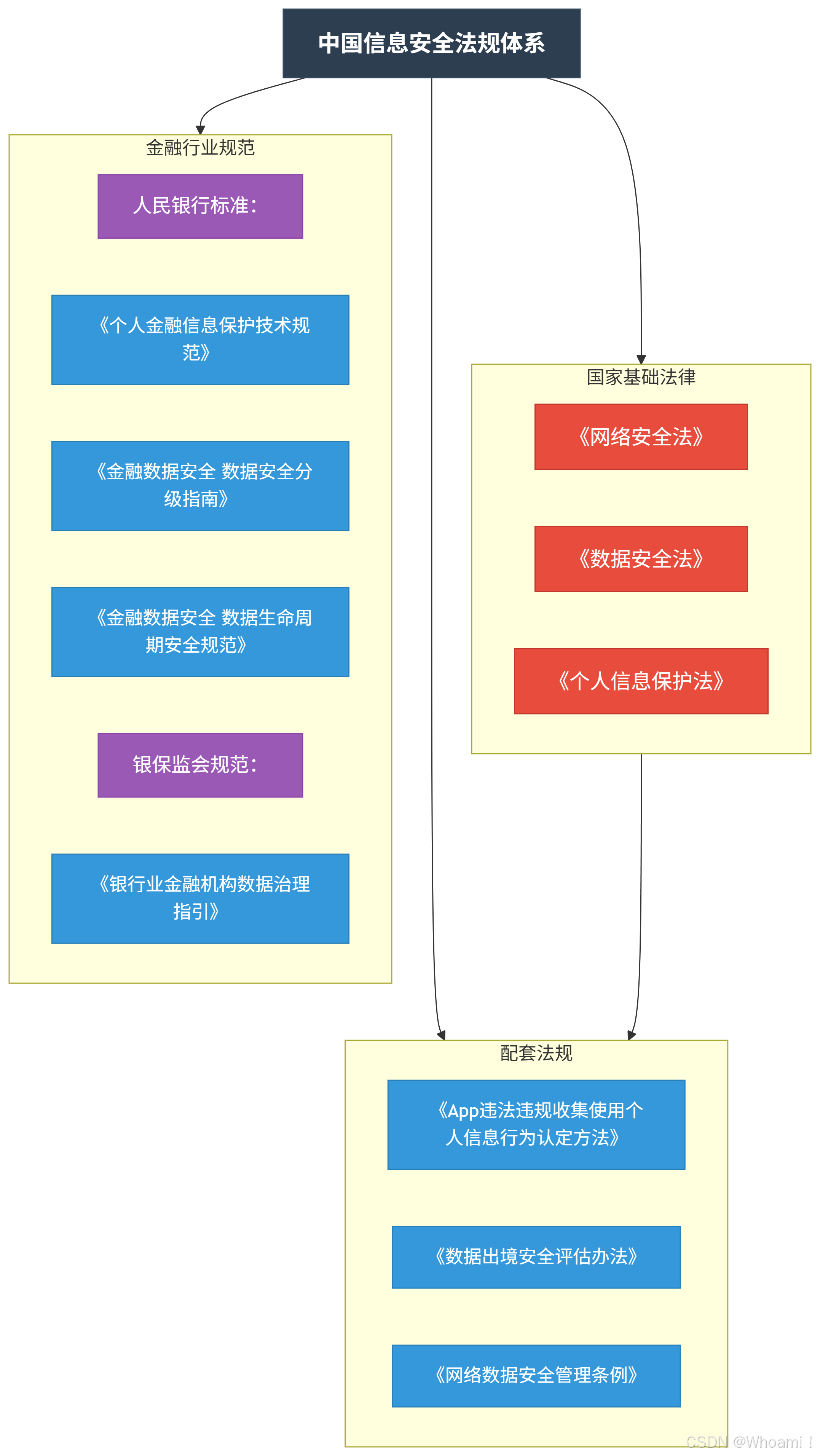

2.法规与监管双驱动

3. 数字银行推进信息安全基线的挑战

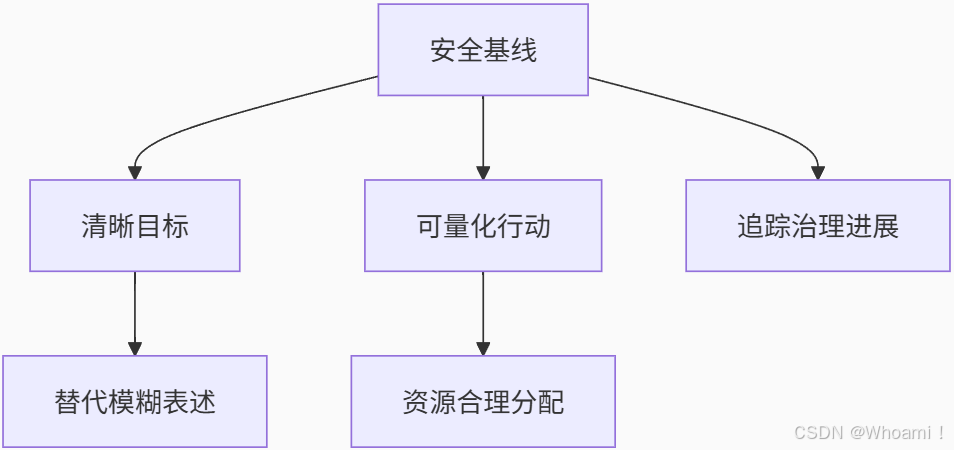

4. 信息安全基线的价值

4.1.2 信息安全基线结构

1.组织保障

2.信息安全管理制度

4.1.3 (重要!)安全基线制定的方法论

1.围绕数据生命周期的基线

●数据采集

●数据存储

●数据使用

●数据传输

●数据输出与共享

2.围绕权限管控的基线

●事前权限管控基线

●事中权限管控基线

●事后权限管控基线

4.2 信息安全基线运营体系

4.2.1 基线的常态化评审机制

1. 新基线内容的评审流程

2. 已有基线的调整与废止

3. 基线评审参考标准

4.2.2 基线风险治理步骤

1.风险评估

2.风险推修

3.修复校验

👍点「赞」➛📌收「藏」➛👀关「注」➛💬评「论」

4.默认安全建设方案

默认安全建设方案分成如下五大内容,本文说说信息安全基线。

变更 → 感知 → 修复 → 安全投产巡检 → 发现 → 处置 → 闭环验证4.1 信息安全基线

4.1.1 信息安全基线概述

1.传统安全基线vs数字银行安全基线

独立系统

(如单台服务器/网络设备)

全企业视角

(数字银行整体架构)

满足基本合规

支撑业务发展

• 能力标准

• 安全域划分

• 安全水位指标

• 执行路线图

• 行业监管要求

• 业务实际需求

• 安全风险优先级

(技术团队主导)

(组织保障+制度先行)

• 一次性强检

• 可追踪进展

• 可度量效果

• 持续优化

• 匹配业务流

• 平衡效率与安全

• 防火墙配置

• 隐私计算实施

• 全链路血缘追踪

2.法规与监管双驱动

📌 核心目标:安全治理有章可循

3. 数字银行推进信息安全基线的挑战

关键概念

⚠️ 核心矛盾:强监管要求 vs 业务效率

4. 信息安全基线的价值

(1)明确风险治理目标与进展

(2)支持高效管理沟通

💡 核心价值:将安全语言转化为管理层可理解的业务指标

4.1.2 信息安全基线结构

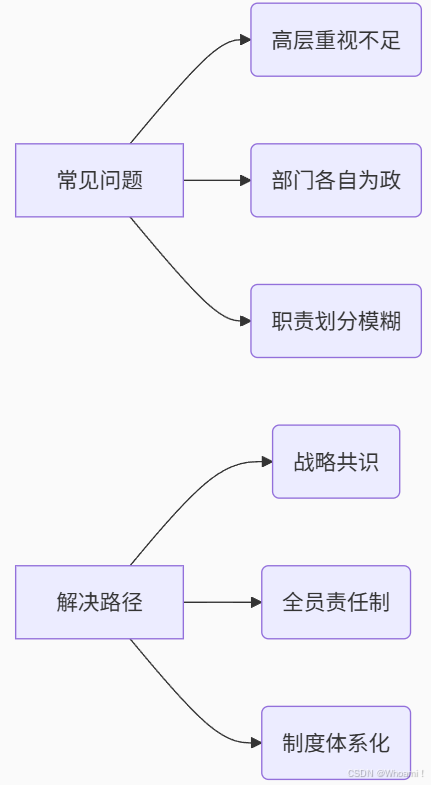

1.组织保障

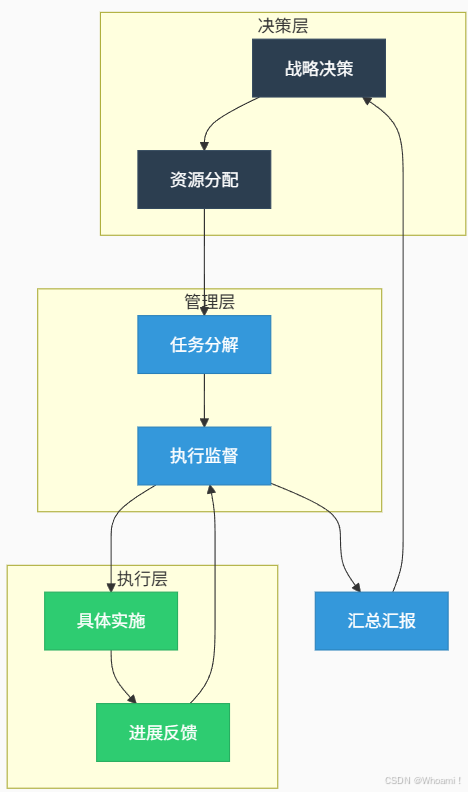

💡常见问题与解决思路

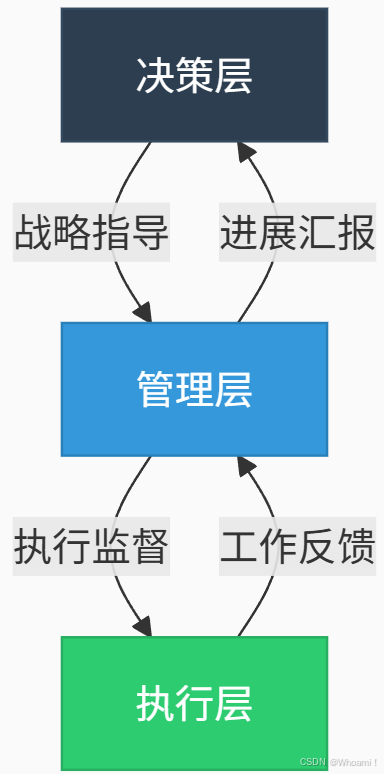

🔒三层管理架构体系

闭环工作流:

三层管理架构职责明细表

(如信息安全委员会)

CIO/CISO

合规法务负责人

风险管理负责人

• 全面监督:跟踪风险管理水平

• 合规指导:确保法律要求落地

• 资源保障:协调人力财力物力

✅ 风险治理决议

✅ 年度预算审批

(如信息安全工作组)

合规法务部

部门安全接口人

• 进展汇报:定期里程碑报告

• 风险反馈:重大风险解决方案

• 需求协调:跨部门安全协作

⚠️ 重大风险预警

🔄 需求变更记录

运营人员

产品经理

合规专员

• 事件响应:安全运营处理

• 权限管控:系统访问审核

• 进展反馈:定期工作汇报

🔧 系统加固记录

📌 事件响应报告

🔑 权限审核日志

2.信息安全管理制度

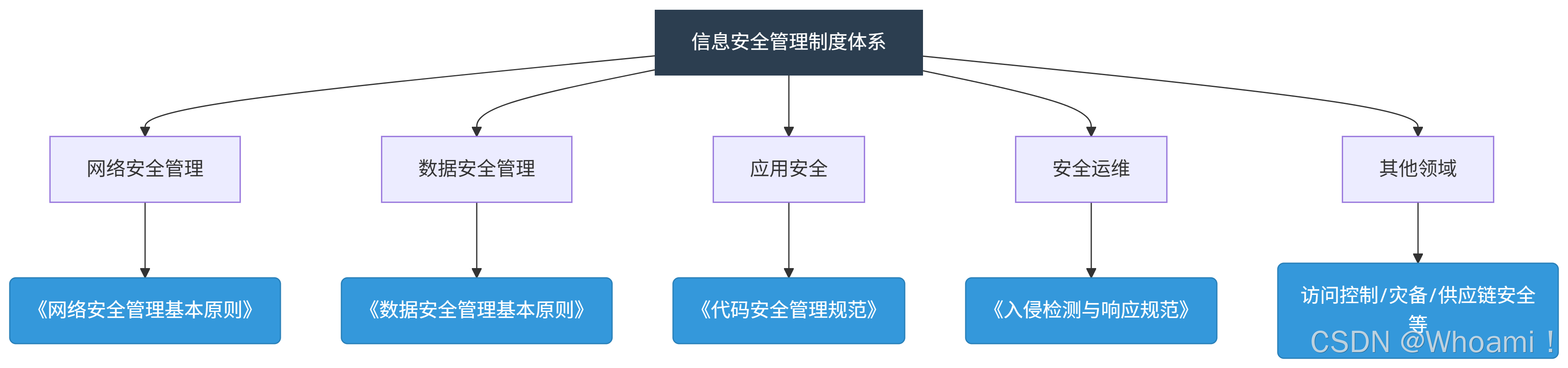

分析法律法规、行业行规要求,制定全面信息安全治理目标和制度规范,可包括:

《数据安全法》等要求

💡 制度价值:将抽象的安全要求转化为可衡量、可追溯、可问责的具体行为准则,为数字银行构建“制度-执行-监督”三位一体的治理闭环。

4.1.3 (重要!)安全基线制定的方法论

本部分内容以数据安全为例!

注意:下文字多、费眼,请瞪大眼睛!

1.围绕数据生命周期的基线

数据安全生命周期:

数据采集 ---> 数据存储 ---> 数据使用 ---> 数据传输 ---> 数据输出与共享 --->数据删除与销毁

●数据采集

数字银行在数据采集阶段,因需获取用户个人信息、企业内部敏感信息及外部合作方信息,存在违规采集、数据源篡改、机密信息泄露等安全风险,基线的模版如下:

根据企业情况,采集合规评估组可能包括:信息安全部门、合规部门、法务部门等。评估流程中会判断多方面内容的合规性,包括但不限于:

· 敏感数据的类别(如用户个人身份信息、企业内部敏感数据、外部机构共享数据)

· 敏感数据的名称、含义

· 数据是否存储及存储方式

· 数据采集渠道(如接口名称)

· 数据采集频率

· 数据采集目的和业务线归属

· 数据采集范围与声明范围一致性检查

· 数据采集时长

· 以上数据采集情况是否获得用户、合作方授权

根据企业情况,对高敏感数据的采集行为可能有额外安全要求,包括但不限于:

· 数据源身份动态认证

· 采集数据落盘前加密

· 即时清除缓存等

若数据采集渠道为第三方接口,接入数据前,需要有关部门(如信息安全部)进行外部数据引入安全评估,包括但不限于:

业务背展、引入方式、域名、流量、接口洋情、数据字段、数据使用范用等

●数据存储

数字银行的数据存储具有大数据存储、敏感资产遍布、载体多样化的特点,数据存储过程会带来数据丢失、不可用、篡改、泄露等风险,基线的模版如下:

根据行业合规、企业规范的要求,明确禁止各类存储介质(客户端、大数据库、日志等)存储某些非必需的敏感数据(或需要交易完成后即刻清除缓存、使用后即刻本地擦除等),包括但不限于:

· 非本银行发行的银行卡信息(卡号、磁条信息、PIN、CVN、有效期等)

· 用户的支付信息(生物识别信息样本、CVN、交易密码等)

为整改不合规的内容存储,需要相应的自动周期性扫描识别能力;

若某些场景下有数据存储的必要,需要获得客户、外部机构或管理结构的授权,执行相应的审批授权流程

· 根据数据分级分类标准,大于一定敏感等级(如C3以上)的用户个人信息,包括个人金融信息,在落盘大数据系统时应当默认开启存储加密或字段加密功能,作为数据防泄密的其中一道保护屏障。

· 存储介质不限于存储桶、关系型/非关系型数据库、日志系统等。并且,算法安全等级应不低于某一级别(如AES-128级别)应采用符合行业标准的加密、签名算法,如国密SM2/3/4。

· 对于接入KMS的密钥,需要记录所属应用、应用部署情况、密钥算法、名称、证书详情等

●数据使用

数据使用是数据生命周期的关键环节,包含众多使用场景,如数据访问、数据加工、数据下载、开发测试、数据展示等,并且受业务属性影响存在较多特殊场景,需要重点关注和持续更新安全基线要求。数据使用环节常见的安全风险包括:非授权访问、数据泄露与盗取、篡改等。

企业办公应用应集中接入权限管理系统,进行统一的认证与授权管理,以及对敏感数据资产的权限管理;

· 在设计用户角色时,应根据业务需求设置不同的角色,一个角色可以包含相同工作场景的多个用户。

· 一个用户可能绑定一个或多个不同种类或级别的工作角色。

· 在配置角色权限时,应授予用户可以完成任务所需的最小权限角色:

· 定期审计清理应用系统中不活跃、离职、转岗、冗余的权限,对于高风险类权限,尽量将权限细化至最小功能点粒度

· 严禁在应用、系统、日志中以明文形式输出用户个人敏感信息及系统安全凭证。对敏感数据(如用户个人数据、用户密码等)的访问,包括前端页面展示、数据库查询、API接口查询、日志记载等形式,均需要对返回结果进行脱敏处理。

· 脱敏规则应遵循企业统一的脱敏规范,包括敏感信息的范围、各类别字段的具体脱敏规则、员工角色与脱敏规则的绑定关系

· 用户个人敏感信息包括但不很于:个人身份信息(如姓名、证件号码、手机号码、邮箱)、个人设备信息(如设备唯一识别号)、个人金融信息(如银行账号、交易密码、验证码CVV)、系统安全凭证(密码、口令、密钥)等

· 员工查询用户个人数据,需要有明确工作场景的支持,并留下工单记录或审计日志。

· 数据查询也应遵循最小化策略,即员工完成业务需求所需的最小数据范围。

· 严格控制后台开放式查询功能,限制批量明细查询场景(如限制敏感数据的返回量阈值识别异常数据访问请求量级),降低数据批量泄露风险。

· 原则上不允许员工在线上系统擅自下载导出数据,尤是是下载到本地

· 数据下载行为需要对接统一的下载分发系统,对各数据平台下载操作分别设置独立的权限码,严格控制员工的下载相关权限授权流程,非业务必需场景禁止下载。

· 增加数据下载审计功能,全量接入审计日志,做到人员操作可溯源

当应用系统展示包含敏感信息的文档、报表、配置、接口等形式的信息时,应当添加不同形式的水印标志,包括但不限于:

· 网页水印、图片明水印、数据暗水印等。

· 水印内容应包括:数据访问者识别信息,方便事后追溯(如信息泄露源头)。

· 水印质量应考虑鲁棒性,使水印内容难以篡改、删除

●数据传输

数据传输涉及企业内部系统间传输,以及与外部多方之间传输(如客户端采集上报传输、第二/三方数据共享传输)。数据传输环节常见安全风险包括敏感数据泄露、篡改等。

· 数据传输应采用安全传输协议:保护机密性、完整性、可用性等,如使用TLS 1.2/1.3版本的HTTPS,或其他安全协议

合规性涉及多方面评审,包括但不限于:

· 应用系统是否可开放外网数据传输

· 传输流程报备(传输的数据内容、接口名称、域名或IP等)

· 并留有工单以备审计

若数据接收侧IP地址定位在中国境外,则须事前报备到法务、合规侧审核,完成跨境安全性及合规性审批,与业务方确认传输场景、接收方、数据内容等,进行相应安全加固或接口下线。

遵守行业数据跨境管理规范。对于境外接收方为外部机构的应对机构进行安全尽职调查

●数据输出与共享

数据输出与共享可以视为数据使用的重要场景,也是数据泄露发生频率较高的渠道。

· 禁止在未经安全审批报备的情况下,将任何企业内部文件(包括但不限于用户个人数据、内部工作文档、生产测试数据、代码配置文件等)通过任何渠道(包括但不限于邮件、IM软件、可移动设备、无线设备、云同步、接口等),外发至员工个人非办公设备、外部机构甚至境外机构

· 对禁止的外发渠道须进行必要的关闭与安全监控,做到事前预防、事中响应、事后溯源。若通过API接口形式外发交换数据,接口应对接服务鉴权能力、使用安全的传输协议、完成安全能力评估等,以降低公网暴露风险

根据企业要求,对不同敏感等级的数据进行外发管控。比如,

· 高敏感数据:禁止外发

· 中低敏感数据:外发前须完成脱敏处理、加密处理或水印处理中的一项或多项

●数据删除与销毁

当应用系统下线、数据主体或用户主动提出删除数据、数据保存期限到期、开发测试数据集不再使用等场景发生时,业务、安全等部门需要对数据删除与销毁负责。数据销毁额外要求被删除数据无法复原,比如通过加密删除销毁密钥、物理销毁等方式。数据逾期未删除或删除不完全导致泄露(比如公有云数据),可能会带来违反合规要求的风险。

2.围绕权限管控的基线

在系统权限授予用户的事先、事中、事后三个阶段,应依据多维度场景对用户申请与使用权限的行为进行限制、阻断与预警。管控场景主要包括以下五类:

-

环境侧:IP、终端ID、浏览器版本、网络类型、操作时间、访问位置

-

权限侧:普通权限、敏感权限/重要权限

-

用户侧:外包账号、正式员工账号、公共账号

-

应用侧:应用类型、应用重要程度

-

其他:用户风险值

●事前权限管控基线

在系统授予用户权限前,可根据不同场景,结合权限申请流程、时长、用户类型等因素,设置限制条件或动态调整控制策略。

用户申请权限

(黑名单)

通过配置系统策路,默认拒绝外包人员对基础设施运维生产环境权限申请的发起。如:

· 外包人员不能发起线上环境log、admin、root权限申请;

· 外包账号不能发起线上业务系统管理员权限申请;

· 技术人员账号不能发起线上业务系统权限申请;

· 外包账号不能发起部分重要提作申请,如系统配置权限等;

· 外包人员不能发起全局类基础设施权限申请;

· 业务人员不能发起技术数据订正类权限申请。

用户申请权限

(白名单)

业务外包人员账号申请业务系统权限的授权时长不能超过N天;

用户对重要/敏感权限的授权使用时长不能超过N天

用户申请普通权限:审批节点包含主管和权限owner;

用户申请重要/敏感权限:审批节点包含主管、权限owner、部门权限管理员/部门负表人;

对于未填写具体申请原因的权限申请,系统默认自动拒绝申请;

对于用户访问环境(IP、终端ID、浏览器版本、网络访问类型、撰作时间、访问位置)异常的权限

申请,额外增加安全审批节点。

●事中权限管控基线

在权限使用过程中,可通过增强二次身份验证、行为阻断等方式,动态实施管控。

特殊情况登录增加二次身份验证:

· 如浏览器版本与上次访问不一致

· 凌晨2:00~5:00访间应用系统

· 访问安全等级比较高的业务系统

· 当日密码连续错误锁定2次及以上账号登录验证

· 公共账号访问应用系统

· 终端ID信息与上次访问不一致

· 系统管理员访问相应系统等

●事后权限管控基线

在权限使用后,系统应基于操作人、操作类型、对象、结果、时间等维度进行审计与分析,对异常行为进行感知分析。

· 下载敏感/重要数据超过N次/周

· 下载敏感/重要数据超过X条

· 下载敏感/重要数据超过M/位

· 连续下载失败次数超过N次

· 累计下载失败次数超过M次

· 删除用户授权关系

· 删除/锁定用户账号

· 删除/冻结应用系统权限配置数据

· 删除用户授权关系

· 删除/锁定用户账号

· 删除/冻结应用系统权限配置数据连续超过N次,累计超过M次

· 连续超过N次,累计超过M次

· 激活账号失败;

· 连续登录失败超过N次,累计登录失败超过M次;

· 添加用户授权关系失败

4.2 信息安全基线运营体系

信息安全基线的持续有效运营需建立常态化评审机制,并基于基线要求地推进风险治理工作。

信息安全基线运营全流程:

4.2.1 基线的常态化评审机制

基线评审按实施周期分为年度评审与周期性审核。

1. 新基线内容的评审流程

①筛选风险项

安全部门牵头,业务部门参与。基于以下内容筛选高优风险项与需维护的现有要求:

-

年度安全规划

-

上年度治理进度与效果

-

安全风险自查结果

②风险项评审

逐一设计基线要求,明确风险根源、治理规划与技术/管理方案,提交至基线工作组评审。

评审综合考虑:

-

✅ 风险必要性

-

✅ 优先级

-

✅ 治理方案可实施性

-

✅ 影响成本

2. 已有基线的调整与废止

工作组每半年(或定期)依据以下因素进行基线优化:

-

业务反馈与治理效果

-

基线覆盖率

-

风险变化与合规更新

-

业务场景适应性

紧急变更(如监管审查)可上报至企业高层(如信息安全委员会)协调资源。

3. 基线评审参考标准

4.2.2 基线风险治理步骤

基线发布需经企业高层认可,发布后续开展基线内容的宣传、考核、培训与风险治理工单推送。

然后风险根据基线进行治理,步骤如下:

-

1.风险评估

-

通过自动化巡检、风险填报等方式,识别并汇总风险点

-

与责任人确认风险,根据业务优先级与成本分配资源

-

-

2.风险推修

-

通过工单平台推送风险整改任务

-

业务侧整改或驳回(加入白名单)

-

高风险项设置卡点或专项治理,明确修复周期

-

-

3.修复校验

-

对修复结果进行校验,统计运营效果

-

有效修复则关闭工单,进入周期性巡检

-

确保产品迭代与评估结果可追溯

-

参考资料:《数字银行安全体系构建》

👍点「赞」➛📌收「藏」➛👀关「注」➛💬评「论」

🔥您的支持,是我持续创作的最大动力!🔥