【GitHub项目推荐--AI 股票量化交易工具】【转载】_tradingagent github

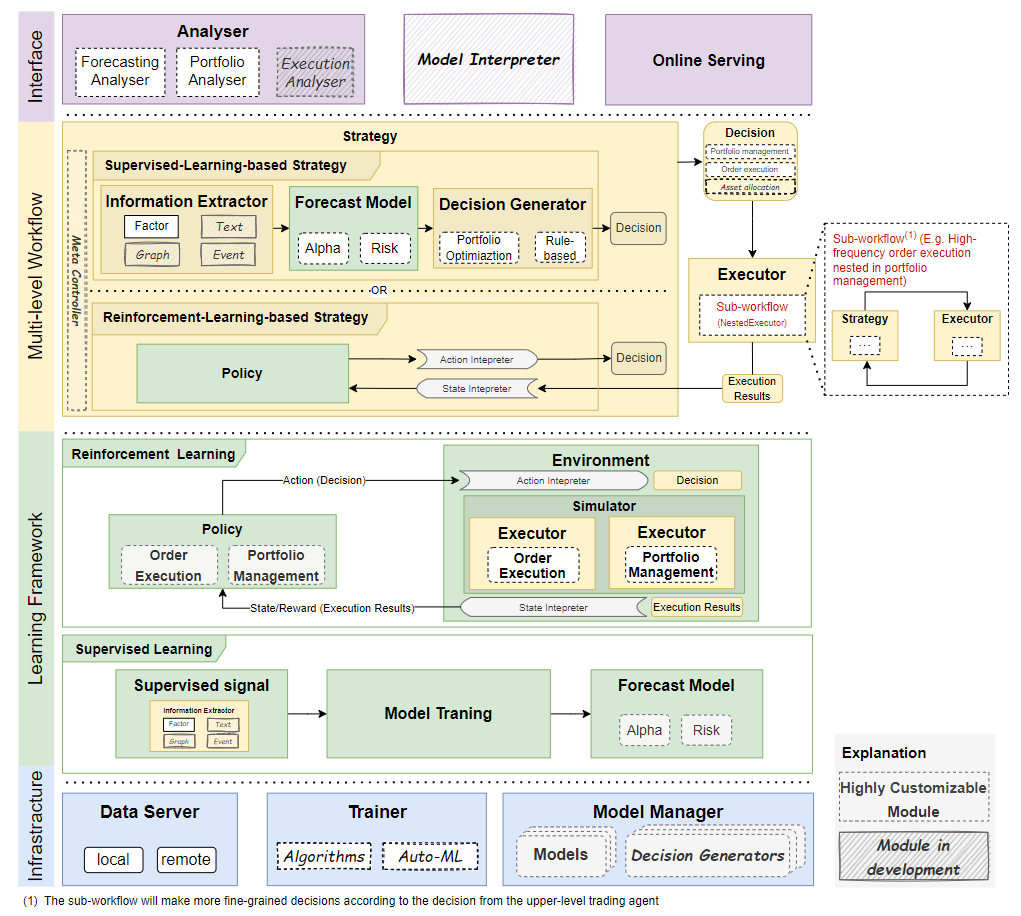

01 微软开源:量化投资神器 Qlib

微软开源 AI 量化投资神器 Qlib,这是一个专为 AI 量化投资设计的工具包,由微软亚洲研究院开发。目前在 GitHub 上已经获得了 17.5K 的 Star 。

不仅融合了前沿的机器学习技术,还覆盖了从数据挖掘到策略落地的全流程,堪称金融科技领域的“瑞士军刀”。

① 高效的数据管理与处理:

Qlib 提供了统一的数据接口,能够轻松地加载各种金融数据(如股票、期货、外汇等)。数据可以进行灵活的清洗、转换和特征工程,以便进行进一步的模型训练。

② 支持机器学习和深度学习模型:

Qlib 提供了各种常见的量化模型、机器学习算法和深度学习框架,用户可以基于这些框架开发自己的量化策略。

它还支持诸如 XGBoost、LightGBM 等流行的机器学习模型,以及深度学习模型(如 LSTM、CNN 等)。

③ 回测和策略评估:

具有内置的回测引擎,用户可以在历史数据上验证量化策略的表现,评估其风险、收益等关键指标。

Qlib 允许用户灵活设置回测的参数,并可视化策略的历史表现。

开源地址:https://github.com/microsoft/qlib

02 国内较火的量化交易框架vnpy

一个基于 Python 的开源量化交易框架,自 2015 年发布以来,已成为国内用户最多的量化金融开源项目之一。目前在 GitHub 上获得了 28.4K 的 Star 。

覆盖期货、股票、期权、外汇、数字货币等多种金融市场。其设计注重高性能与可扩展性,支持从策略开发、回测到实盘交易的全流程。

开源地址:https://github.com/vnpy/vnpy① 丰富的交易接口:支持国内外主流交易所(如 CTP、富途、币安等)等40+ 交易接口,提供统一的 Gateway 接口,便于对接不同交易系统。

② 事件驱动架构:通过多线程事件引擎(event模块)实现异步处理,确保实时交易与数据处理的效率。

③ 内置策略与工具:提供技术指标计算、K线合成、策略回测(CtaBacktesting模块)及参数优化(遗传算法/穷举法)功能。

④ 数据管理:集成 MongoDB 数据库支持(database模块),支持历史数据导入与实时数据记录。

03 微软最新开源的的 RD-Agent

微软最新开源的的 RD-Agent 是一个专注于自动化工业研发流程的开源项目,在数据驱动的量化交易场景中表现还不错。

在金融领域,RD-Agent 通过整合“研究(R)”与“开发(D)”的闭环,实现了量化因子与模型的自动迭代进化。

例如,用户可通过命令 rdagent fin_factor 启动自动化因子生成流程:系统基于历史数据提出新因子假设,结合Qlib框架进行回测验证,并通过强化学习筛选高收益因子,持续优化投资策略。

构建了“数据-想法-代码-验证”的完整自动化链路。其底层框架支持实时监控策略表现,当模型收益衰减时,Agent 会自动触发因子/模型的重新生成与测试,形成自我迭代的智能投研体系。

这种将LLM的认知能力与量化系统工具链深度结合的模式,为高频、动态的金融市场提供了可扩展的自动化解决方案。

开源地址:https://github.com/microsoft/RD-Agent04 另一个开源量化交易框架Abu

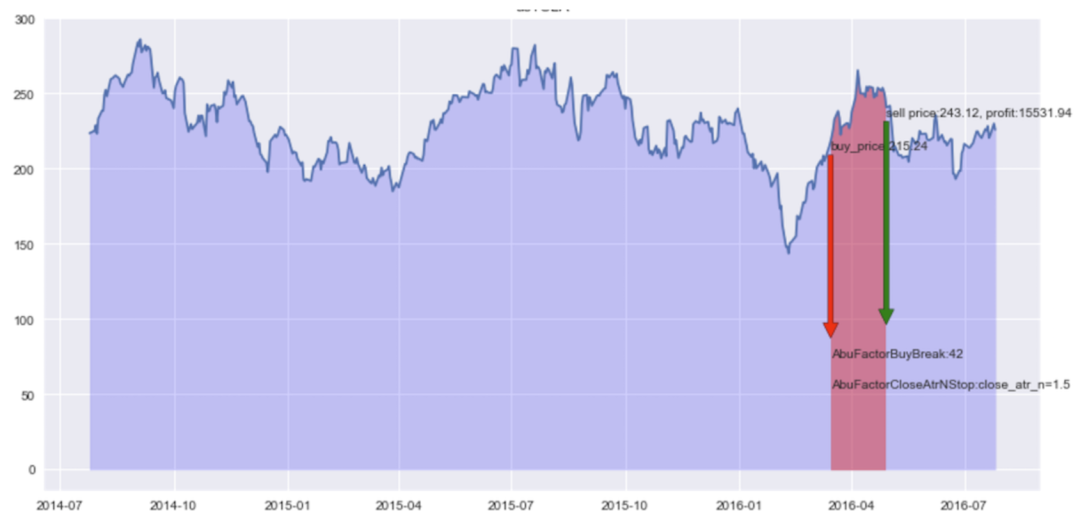

Abu 是一个基于 Python 的开源量化交易框架,由开发者团队 bbfamily 维护,旨在为股票、期权、期货、比特币等金融资产提供全面的量化交易解决方案。

项目结合传统量化策略与机器学习技术,强调智能化策略优化和实盘交易适配性,适用于从普通投资者到专业量化研究者的广泛用户群体。

开源地址:https://github.com/bbfamily/abu① 多市场支持:支持美股、A股、港股、期货、期权、比特币、莱特币等多种投资标的,覆盖主流金融市场。

② 机器学习驱动的策略优化:通过 AI 技术(如物理模型组、多巴胺生物模型组、量化形态模型组)对策略进行智能优化,提升实盘表现。系统内置数百种子策略,通过遗传淘汰机制不断自我学习和分裂,生成近 2 万种衍生策略。

③ 理论与技术融合

理论体系:整合缠论、波浪理论、谐波理论及经典技术指标(如头肩形态、三角整理、均线系统等)。

量化模型:包含上百种细分模型,如金融时间序列损耗模型、多空形态组合评定模型、趋势角度变化率模型等,从多维度分析市场。

④ 策略开发与回测

择时策略:支持自定义买入/卖出信号生成,结合止盈止损、滑点计算、手续费管理等功能。

多资产回测:提供 A 股(处理涨跌停)、港股、加密货币等市场的回测工具,支持并行计算加速。

参数优化:通过网格搜索(Grid Search)寻找最优参数,支持自定义评分机制评估策略表现。

05 AI量化交易平台,支持策略学习与实盘操作ai_quant_trade

此平台提供从学习、模拟到实盘的一站式AI量化交易服务,涵盖因子挖掘、机器学习、深度学习和强化学习等策略,配备辅助操盘工具。详细教程和多种策略案例适合机构和个体投资者,支持高频交易和股票推荐。最新功能包括StructBERT市场情绪分析、强化学习交易和机器学习自动挖掘因子。

项目介绍:AI量化交易平台

简介

AI量化交易平台是一个全面而强大的股票交易项目,旨在为不同背景的投资者提供便捷的量化交易解决方案。无论是金融机构还是个人投资者,该平台都能够提供从学习到实盘交易的一站式方案。项目以丰富的策略、工具和教学资料为特色,涵盖了因子挖掘、机器学习、深度学习、图网络、高频交易等现代化炒股方法。

使用说明

项目目前没有封装为Python包,用户需要下载整个源码并自行配置运行环境。具体使用步骤如下:

- 安装必要的库:

pip install -r requirements.txt - 阅读

egs文件夹下的文档,并运行相应的案例。

本地量化平台

本地量化平台板块收集了多种策略,投资者可以在本地搭建独立的交易系统。主要策略包括:

- AI策略

- 强化学习(例如NeurIPS2018股票交易策略)

- 图网络

- 深度学习

- 机器学习

- 高频交易

- 因子挖掘

- 传统规则类策略

强化学习策略

强化学习策略以目标导向的方式进行股票预测,与机器学习不同,它能直接生成交易指令。该策略基于2017年的AlphaGo技术,适用于复杂的金融市场。

图网络策略

图网络策略尚在开发中,旨在通过解析股票之间的复杂关联关系,整合股票、新闻和市场情绪数据,精确预测市场动态。

深度学习与机器学习策略

深度学习自从2012年在图像识别领域取得突破后,已广泛应用于市场预测。机器学习则凭借其数据依赖少、速度快的优势在算法交易中仍有广阔的应用空间。

高频交易与传统策略

高频交易策略尚在构建中。传统策略如双均线等策略,操作性强,适合初学者与策略叠加应用。

实盘交易

- 实盘模拟:提供的工具包括Wind本地实盘模拟等,帮助用户在真实市场环境中进行策略验证。

辅助操盘工具

包含自定义盯盘工具,助力投资者更好地把握市场机会。

因子挖掘

项目结合机器学习技术,自动挖掘数千个股票因子,提升股票趋势预测准确度。同时,提供多种因子库如alpha101、stockstats等。

数据处理

详细介绍如何获取和处理各类股票数据,并提供统一的接口标准,确保数据处理的高效性和一致性。

文本分析

文本分析模块如StructBERT市场情绪分析工具,帮助投资者从新闻和市场舆论中提炼有价值的信息。

AI实践指南

项目也涵盖了广泛的学习资料包括从基础编程到高级AI技术的全栈教学知识库。AI实践指南独立同步至ai_wiki仓库,提供各种投资与AI相关的实用资源。

在线投研平台

国内多个在线投研平台如聚宽等是量化投资者验证策略的好选择。该项目提供相关策略的详细实现和使用指导。

支持与交流

项目欢迎用户通过GitHub Discussions参与讨论,也可通过GitHub Issues提交技术支持请求,以便项目不断发展完善。

项目引用

如果在研究或项目中使用了本代码库,请按照上述引用格式描述,以示对作者工作的尊重与支持。

开源地址:GitHub - charliedream1/ai_quant_trade: 股票AI操盘手:从学习、模拟到实盘,一站式平台。包含股票知识、策略实例、大模型、因子挖掘、传统策略、机器学习、深度学习、强化学习、图网络、高频交易、C++部署和聚宽实例代码等,可以方便学习、模拟及实盘交易

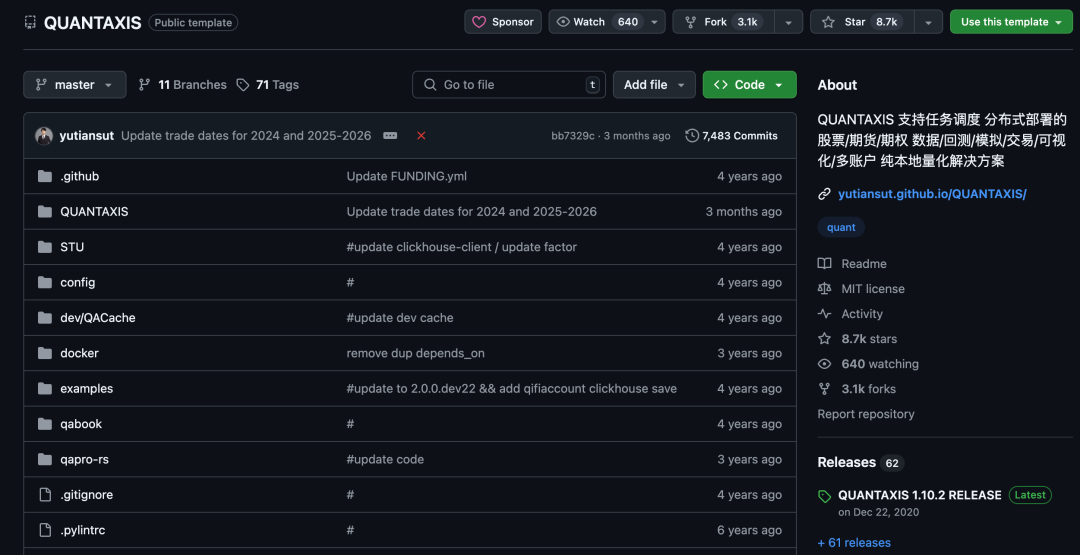

06 本地量化交易方案QUANTAXIS

QUANTAXIS 是一个本地量化交易的解决方案,支持任务调度、分布式部署,国内很多投资者和量化开发者都在使用,目前在 GitHub 上已经获得了 8.7K 的 Star。

这个开源量化金融策略框架,集成了数据获取、清洗存储、分析回测、可视化及交易复盘全流程,支持多市场(股票、期货、期权、外汇等)和多语言协作。

为中小型团队提供了全流程本地化解决方案,并具备活跃的开发者社区和持续更新的开源生态。

开源地址:https://github.com/yutiansut/QUANTAXIS07 量化交易回测框架Backtrader

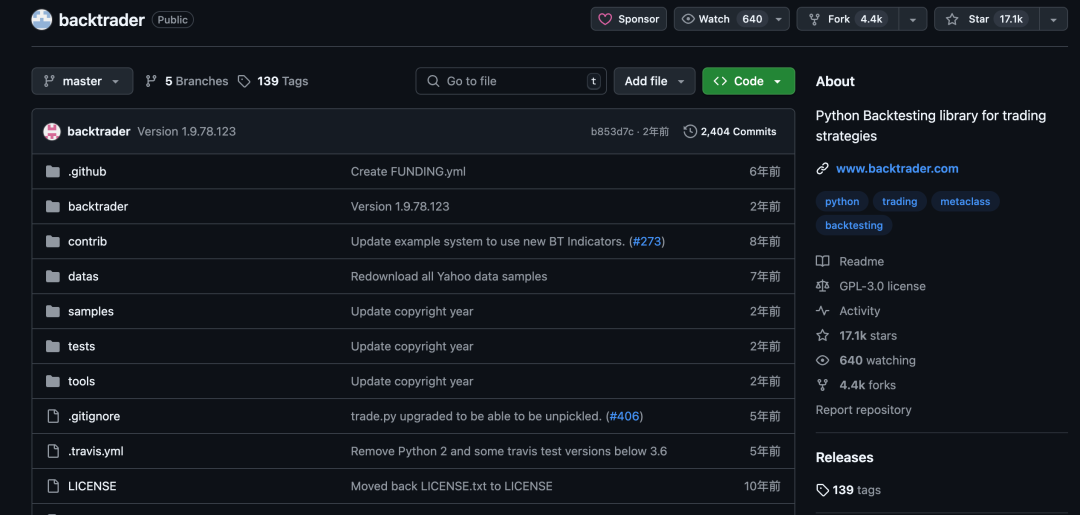

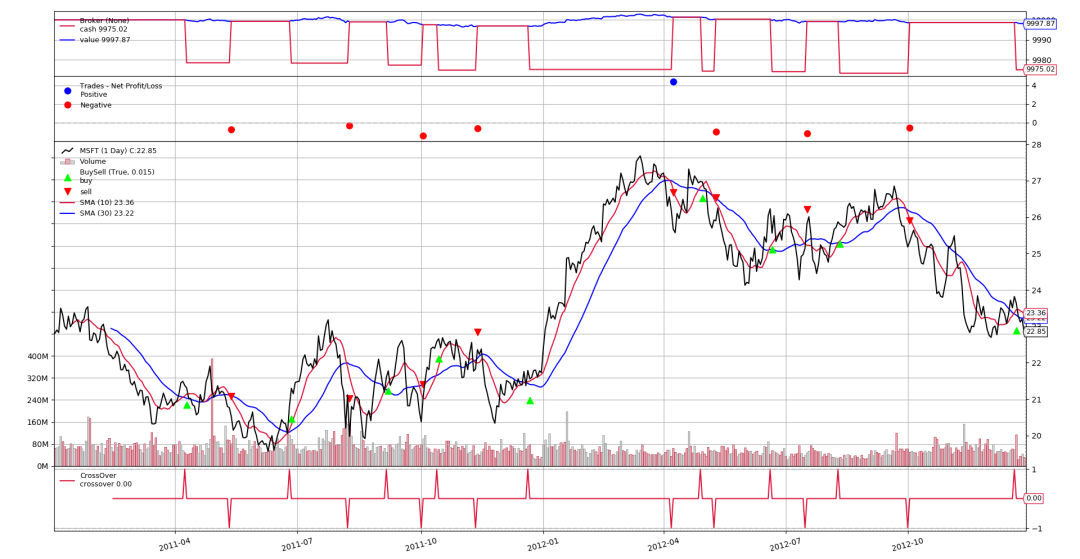

Backtrader 这个框架在 GitHub 上获得了 17K 的 Star,这是一个基于 Python 的开源量化交易回测框架,功能丰富、灵活易用。

这个框架的关注点在策略回测和实盘交易,使用这个框架你能对接 CSV、数据库等数据源或者对接一些实时交易的接口(Interactive Brokers、Oanda 等)进行策略回测和实盘交易。

这样你就能把精力放在交易策略逻辑上,而不是底层基础建设上了。提供直观的 API 设计,用户可通过编写策略类快速实现交易逻辑。

非常给力啊。

这个开源项目要配合下面这个学习开源笔记,这个笔记是使用中文详细整理的 Backtrader 教材。

系统性介绍了这个框架的特性、策略构建、数据结构、回测交易等,彻底掌握量化神器的使用方法。

开源地址:https://github.com/mementum/backtrader教材:https://www.backtrader.com/home/helloalgotrading/教程:https://github.com/jrothschild33/learn_backtrader08 ai-hedge-fund

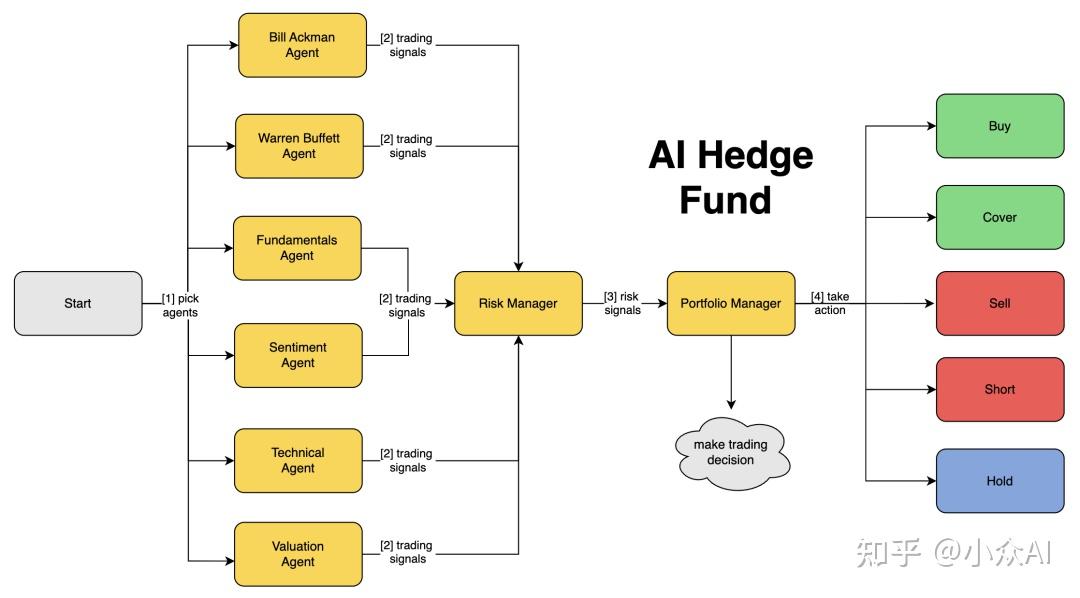

AI Hedge Fund 一个概念验证项目,目标是探索人工智能在交易决策中的应用。

该项目通过模拟多种投资策略的智能代理(agents),进行股票分析和交易决策。项目仅用于教育和研究目的,不适用于实际交易或投资。

主要功能

- Ben Graham Agent - 价值投资教父,只买有安全边际的隐藏宝石

- Bill Ackman 代理人 - 激进投资者,采取大胆的立场并推动变革

- Cathie Wood Agent - 成长型投资女王,相信创新和颠覆的力量

- 查理芒格经纪人 - 沃伦·巴菲特的合作伙伴,只以公道的价格购买精彩的企业

- Michael Burry 经纪人 - 寻找深度价值的大空头逆向者

- Peter Lynch 代理人 - 在日常业务中寻求“十倍”的实用投资者

- Phil Fisher Agent - 一丝不苟的成长型投资者,使用深入的“scuttlebutt”研究

- Stanley Druckenmiller 经纪人 - 寻找具有增长潜力的不对称机会的宏观传奇人物

- Warren Buffett 代理人 - 奥马哈的神谕,以合理的价格寻找优秀的公司

- 估值代理 - 计算股票的内在价值并生成交易信号

- Sentiment Agent - 分析市场情绪并生成交易信号

- Fundamentals Agent - 分析基本数据并生成交易信号

- Technicals Agent - 分析技术指标并生成交易信号

- Risk Manager - 计算风险指标并设置头寸限制

- 投资组合经理 - 做出最终交易决策并生成订单

免责声明

- 不用于真实交易或投资

- 不提供任何保证或担保

- 过去的表现并不代表未来的结果

- Creator 对经济损失不承担任何责任

- 咨询财务顾问进行投资决策

使用此软件,即表示您同意仅将其用于学习目的。

安装和使用

克隆存储库:

git clone https://github.com/virattt/ai-hedge-fund.gitcd ai-hedge-fund- 安装 Poetry(如果尚未安装):

curl -sSL https://install.python-poetry.org | python3 -- 安装依赖项:

poetry install- 设置环境变量:

# Create .env file for your API keyscp .env.example .env- 设置 API 密钥:

# For running LLMs hosted by openai (gpt-4o, gpt-4o-mini, etc.)# Get your OpenAI API key from https://platform.openai.com/OPENAI_API_KEY=your-openai-api-key# For running LLMs hosted by groq (deepseek, llama3, etc.)# Get your Groq API key from https://groq.com/GROQ_API_KEY=your-groq-api-key# For getting financial data to power the hedge fund# Get your Financial Datasets API key from https://financialdatasets.ai/FINANCIAL_DATASETS_API_KEY=your-financial-datasets-api-key重要提示:您必须设置 、 、 或 才能使对冲基金工作。如果要使用来自所有提供商的 LLM,则需要设置所有 API 密钥。OPENAI_API_KEYGROQ_API_KEYANTHROPIC_API_KEYDEEPSEEK_API_KEY

AAPL、GOOGL、MSFT、NVDA和TSLA的财务数据是免费的,不需要API密钥。

对于任何其他代码,您需要在 .env 文件中设置 。FINANCIAL_DATASETS_API_KEY

实战演习

场景1:经营对冲基金

poetry run python src/main.py --ticker AAPL,MSFT,NVDA您还可以指定一个标志,以将每个代理的推理打印到控制台。--show-reasoning

poetry run python src/main.py --ticker AAPL,MSFT,NVDA --show-reasoning您可以选择指定开始日期和结束日期,以便为特定时间段做出决策。

poetry run python src/main.py --ticker AAPL,MSFT,NVDA --start-date 2024-01-01 --end-date 2024-03-01场景2:运行回溯测试器

poetry run python src/backtester.py --ticker AAPL,MSFT,NVDA您可以选择指定要在特定时间段内进行回测的开始日期和结束日期。

poetry run python src/backtester.py --ticker AAPL,MSFT,NVDA --start-date 2024-01-01 --end-date 2024-03-01入口链接:virattt/ai-hedge-fund: An AI Hedge Fund Team

09 高性能量化交易平台NautilusTrader

高性能算法交易平台和回测神器,它能帮助你设计、测试和运行各种交易策略。像一个模拟的交易环境,让你在真实交易前,先用历史数据检验你的策略是否有效。

开源地址:https://github.com/nautechsystems/nautilus_trader速度很快,而且能高效处理大量市场数据,短时间内完成回测。还能更精确地模拟真实交易环境中的各种事件,例如订单执行、市场波动等。

除此之外 NautilusTrader 提供了丰富的功能,例如技术指标计算(ADX、MACD、RSI等技术分析指标)方便你构建各种复杂的交易策略。

10 TradingAgents多代理LLM金融交易框架

TradingAgents是什么?

TradingAgents是加州大学洛杉矶分校和麻省理工学院开发的一个金融交易框架,通过分析、讨论和决策来确定股票的买卖时机。系统包含分析师、研究员、交易员和风险管理员等角色,综合考虑财务数据、市场情绪、新闻报道等多方面信息,各角色间通过动态讨论形成全面且合理的决策。例如,部分角色可能认为某股票值得买入,而另一些则认为存在风险,他们通过辩论来达成最佳决策。

用户可根据自身交易风格和目标,自定义策略,调整各角色行为,甚至添加新角色或功能模块。系统支持实时获取最新市场数据,也兼容缓存数据。TradingAgents基于LangGraph构建,实验中采用o1-preview和gpt-4o模型分别用于深度思考和快速思考任务。

TradingAgents核心特点

-

多角色分工:这个框架里有各种角色,比如基本面分析师、情绪分析师、新闻分析师、技术分析师、研究员、交易员和风险经理等。每个角色都有自己的任务和工具,大家一起合作完成交易。

-

基本面分析师:看公司的财务报表和行业趋势,找出被低估或高估的股票,判断长期投资价值。

-

情绪分析师:分析新闻、社交媒体和市场情绪,预测投资者行为对股价的短期影响。

-

新闻分析师:关注新闻和宏观经济指标,找出可能影响市场的重大事件。

-

技术分析师:研究历史价格和技术指标,预测未来价格走势,确定交易时机。

-

研究员:团队里有看多和看空的成员,通过辩论评估投资风险和收益。

-

交易员:根据分析结果和风险偏好,执行交易决策。

-

风险经理:实时监控风险,调整策略,确保交易在设定的风险范围内。

-

沟通方式:结合结构化输出和自然语言对话,避免信息丢失,提高决策效率。

TradingAgents技术原理

-

多代理协作:多个智能代理各司其职,同时又能相互协作。

-

任务分解:把复杂的交易任务拆分成多个小任务,每个角色负责一部分。

-

自然语言处理:利用LLM处理文本数据,支持代理之间的交流和决策解释。

-

数据融合:结合结构化和非结构化数据,挖掘更多有价值的信息。

-

动态决策:根据市场变化实时调整策略,优化表现。

TradingAgents主要功能

-

数据收集与分析:收集多种市场数据,为交易决策提供支持。

-

角色专业化:不同角色处理不同任务,提高决策的科学性。

-

代理辩论与决策:通过辩论形成全面的交易策略。

-

风险控制与管理:实时监控风险,确保交易符合风险设定。

-

可解释性与透明度:用自然语言记录决策过程,方便理解和优化。

实验结果

TradingAgents在累计回报、夏普比率等指标上表现优异,累计收益比传统策略至少高出6.1%,最大回撤控制在2%左右,风险控制得很好。

TradingAgents应用场景

-

量化交易:实时生成买卖信号,帮助量化交易员快速决策。

-

资产管理:提供动态资产配置建议,优化投资组合。

-

个人投资:为个人投资者提供投资建议,帮助识别机会和风险。

-

金融研究:为分析师提供市场洞察,支持研究报告撰写。

-

风险投资:帮助评估企业的财务健康和成长潜力,降低投资风险。

github地址:TauricResearch/TradingAgents: TradingAgents: Multi-Agents LLM Financial Trading Framework

原文链接:

4 个牛逼 AI 股票量化交易工具,开源。

又 3 个 AI 股票量化开源神器,绝了。